競合他社であるインテル社の重要な決算発表に続き、半導体設計者であるアドバンスト・マイクロ・デバイセズ社(NASDAQ:AMD 67.72 -1.81%)は、コロナウイルスによってもたらされた深刻な混乱を目の当たりにした重要な四半期の決算を発表しました。

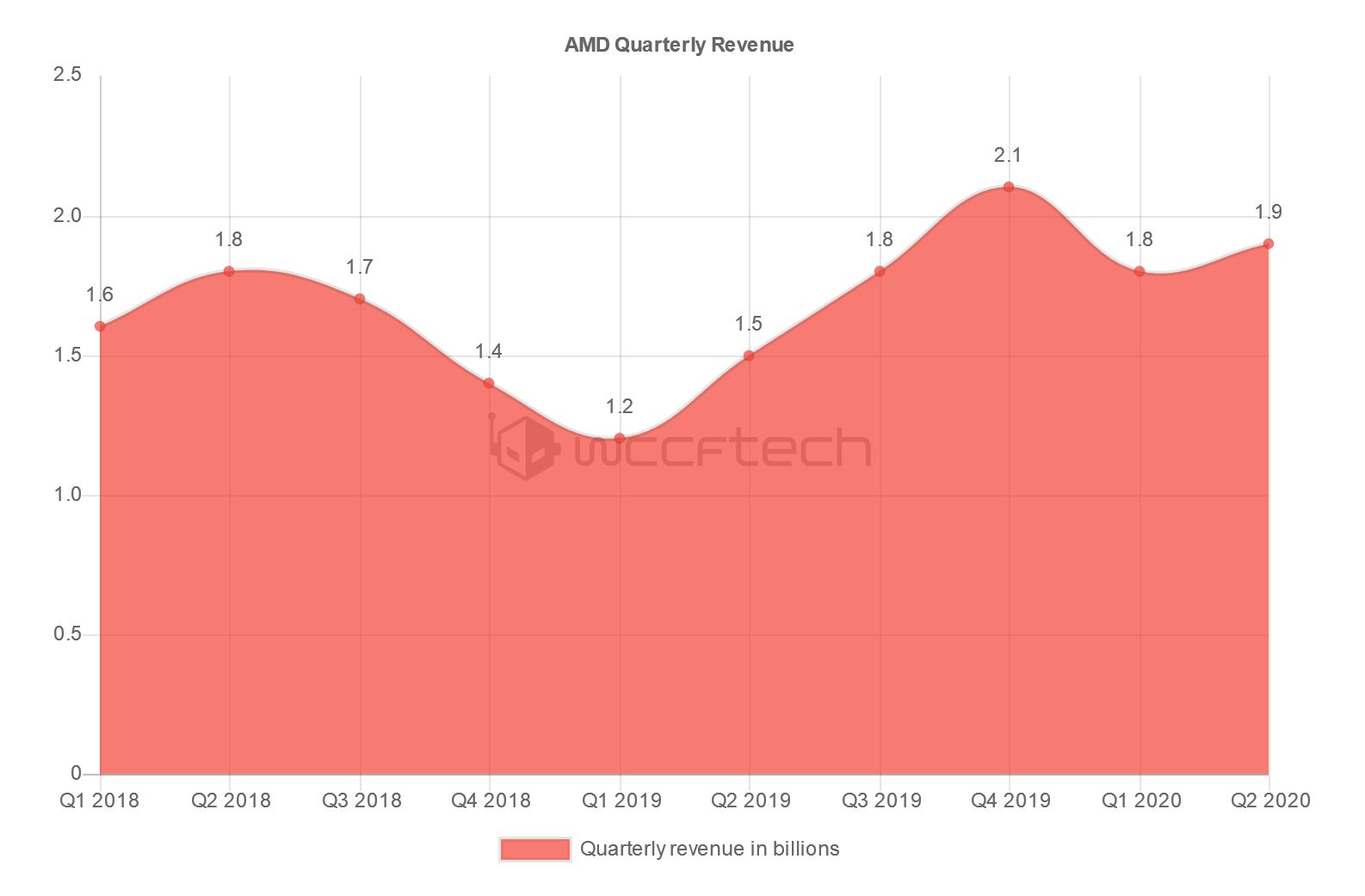

会計年度および暦年の2020年の第2四半期では、AMDは19億ドルの収益と1億5700万ドルの純利益を獲得しました。

ウォールストリートのアナリストは、同社の収益は18.6億ドル、1株当たり利益は0.17ドルと予想していたが、これは、在宅ワークやその他のテック製品の需要がエンタープライズ向けの支出の増加と相まって安定的に推移している時期に、順次成長していることを示している。

AMDは、2020年第1四半期末時点で、第2四半期の売上高を18.5億ドル(上記アナリスト予想よりもヘアラインのマージンが高い)、1株当たり利益(EPS)を0.17ドルと予想していましたが、本日の決算では、売上高は18.5億ドル、1株当たり利益は0.17ドルとなっています。

今日の結果を見てみると、AMDがこれらの予想をそれぞれ打ち破り、達成したことは明らかです。

| 2020年 第二四半期 | 2020年 第一四半期 | 2019年 第二四半期 | 対前年比 | 対前期比 | |

| 売上: | 1930 | 1790 | 1530 | 26% | 8% |

| 売上総利益: | 849 | 823 | 627 | 35% | 3% |

| 営業利益: | 173 | 177 | 59 | 193% | -2% |

| 当期純利益: | 157 | 162 | 35 | 349% | -3% |

それによると、第2四半期のAMDの売上高は前年同期比26%増、前四半期比8%増となった。2020年度第2四半期のAMDの報告では、RyzenとEPYCの販売に助けられて製品粗利益率は44%となった。

セミカスタム製品のコスト上昇により、同社の全体の粗利益率は前四半期比で低下した。

AMDの最大の営業部門であるコンピューティング&グラフィックス部門は、またもや前四半期比で下落したため、13億7000万ドルの収益をもたらした。同部門は、前四半期にグラフィックス・プロセッシング・ユニット(GPU)の売上が減少したことで苦戦しており、AMDは本日の決算発表会で、第2四半期も引き続き苦戦を強いられていることを明らかにした。

しかし、ポジティブな見方をすれば、2020年度第2四半期のコンピューティング&グラフィックス部門の売上高は前年同期比37%増となっており、営業利益や平均販売価格も同様の傾向を示しているという。

さらに、AMDはRyzen 4000のノートPCを50台以上販売していることも明らかにしており、HPとLenovoはともに今年の下半期に同プロセッサのラインナップをベースにしたノートPCの生産を加速させるとしている。Zen 3については、AMDは今年後半にもラインナップを投入することを約束している。

※ クリックすると別Window・タブで拡大します

AMDの2020年第2四半期の売上高は、エンタープライズ製品、組み込み製品、セミカスタム製品を中心に成長

最大のセグメントの売上が再び減少したため、AMDの第2位のセグメントであるエンタープライズ、エンベデッド、セミカスタム製品は、第4四半期中に目覚ましい成長を見せました。

この成長は、コンピューティングの落ち込みを逆転させただけでなく、AMDの収益を過去2番目に高い水準に押し上げることにも成功しました。

同社のエンタープライズ収益は、2020年の第2四半期に5億6500万ドルとなり、昨年の第2四半期に比べて4%減少した。

しかし同時に、このセグメントは62%の力強いシーケンシャル成長を目撃し、前四半期の2600万ドルの純損失を3300万ドルの純利益に反転させた。

エンタープライズ、エンベデッド、セミカスタム製品には、ゲーム機のパワーアップに加え、データセンターやその他のクラウドコンピューティングのニーズに応える非民生用シリコン製品が含まれています。

マイクロソフト社の「Xbox」やソニー・インタラクティブ社の「プレイステーション」のラインアップのアップグレードは、近い将来に向けてAMDにとって強力な役割を果たすことが期待されています。

AMDは、「プレイステーション5」と「XboxシリーズX」向けのプロセッサの量産を開始したことを確認しており、次世代のデータセンター向けCPU「Milan Zen 3」も今年後半に出荷を開始する予定だという。

水晶の玉に目をやると、同社は今期の売上高が25.5億ドルで、AMDにとって過去最高の記録となると予想している。

この予測には1億ドルの誤差が含まれており、AMDはまた、2020年度通期で前年比32%の増収を見込んでいます。

ウォール街の収益予測を上回り、収益成長を計上したことで、AMDの株価はアフターマーケット取引で9%上昇し、米国東部標準時16時40分現在の1株当たりの価格は73.74ドルとなっています。

AMDはIntel Corporationが7nmシリコン製品を遅らせることで恩恵を受けるとしており、この変更はTeam Redの株価にとってファンダメンタルズの改善につながると期待されている。

ソース:wccftech - AMD Beats Wall Street Estimates As It Posts Second All Time High Revenue

解説:

金融の世界では実績のないものは信用されません。

大方の金融関係者はAMDの好調が二期続くとは思っていなかったようです。

我々自作erから見るとそんなはずはないのですが、既成概念に凝り固まっている金融村の関係者の物の見方と言うのはこういうものです。

恐らく、来期からはAMDの判断はガラリと変わると思います。

彼らは業績の予測でメシを食っていますので、あまりに予想を外すと周りから袋叩きにされます。

そのため、なぜ外したのか、今後どうなるのかは、AMDの好調を予想できなかったアナリストも徹底的に調査すると思います。

マーケティングにおける市場調査と言うのは一番コストがかかると言われていますが、その世界に生きている我々は実は凡百の金融アナリストよりも正しい判断を下すことが出来ると言うことです。

もちろんですが、AMDは今年も最高収益をたたき出すことでしょう。

来年もそうなるとほぼ決まっています。

10nmのAlderlakeは2021年末ですので、仮にRyzen5000シリーズより高性能だったとしても、来年の業績をひっくり返すには至らないと言うことになります。

今年のハイライトはAmpere VS Big Navi VS Xeなので、ここでAMDが勝利を収めれば、おそらくもっと業績を上げることが出来るでしょう。

私の予測ではAmpereとBig Naviは互角、RDNA3で追い抜くと思っています。

nvidiaも5nmを予約しているようですが、一体何に使うつもりなのか、いまだに明らかになっていません。

AMDはRyzen5000シリーズは5nmで作ると予想されており、RDNA3もそうなると私は予想しています。

今年と来年はGPUはかなり面白くなると思います。