今年第1四半期と同様に、顧客が半導体に対する特定セクターの関税を前倒しで導入しようとしたことで、Intelは第2四半期の需要前倒しの恩恵を受けたとみられる。

ガイダンス=自社予想

コンセンサス=アナリスト予想の平均値

Intelは、6月30日までの3か月間で、非GAAP収益が128億5,900万ドルと報告し、118億7,000万ドルというコンセンサス予想を上回った。

Intelは、第2四半期の製品売上高が118億1,000万ドルだったと報告しています。

ファウンドリ売上高は第2四半期で44億1,700万ドルでした。

上記のグラフのコンセンサス予想は、こちらから引用されています。

ちなみに、2024年第2四半期の「その他」売上高カテゴリーには、最近廃止されたIntelのネットワークおよびエッジ部門からの売上高も含まれていることにご留意ください。

Intelは、第2四半期の非GAAPベースの粗利益率が29.7%と、自社のガイダンスである36.5%を下回りました。

最後に、IntelのEPS(非GAAPベース)は-0.1ドルとなり、市場コンセンサス予想の-0.01ドルを下回りました。

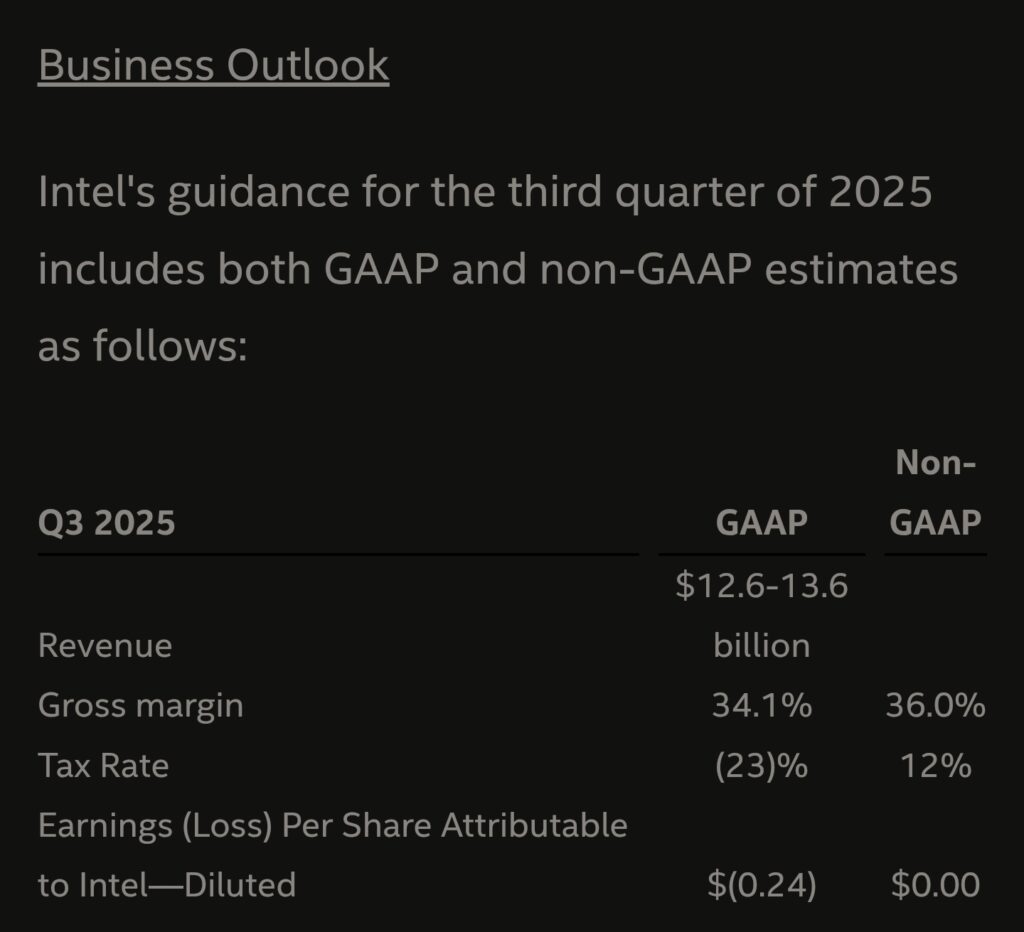

同社の2025年第3四半期のガイダンスは以下の通りです。

Intelは現在、第3四半期の収益を131億ドル(所定の範囲の中央値に基づく)と予測しており、これは前四半期比1.87%の増加に相当する。

INTEL Q2 2025 EARNINGS SUMMARY & Q3 OUTLOOK: REVENUE: $12.86B (BEAT: EST. $11.88B) || ADJ. GROSS MARGIN: 36% (MISS: EST. 37.3%) || ADJ. OPERATING MARGIN: -3.9% (MISS: EST. 0.88%) || ADJ. EPS: $0.10 (SLIGHT MISS: EST. $0.11) || SEGMENT REVENUE: INTEL FOUNDRY: $4.42B (BEAT) ||…

— First Squawk (@FirstSquawk) July 24, 2025

これとは別に、Intelは従業員数を従来の99,500人(2024年末時点)から15%削減する。

同社は2023年に15,000人、2024年にさらに15,000人の人員削減を実施していることに留意する必要がある。

また、Intelはドイツとポーランドの工場も閉鎖する。

投資家は同社の最新の決算発表に好意的に反応しており、株価は現在、時間外取引で約3%上昇している。

もちろん、アナリストや投資家はIntelの今後の決算説明会を精査し、TSMCの次世代2nmノードプロセスとほぼ互換性があるとされる現行世代の18Aプロセスよりも、次世代14Aプロセスを優先する意向があるかどうかを探ろうとするだろう。

ロイター通信は、そのような変更が間近に迫っていると報じている。

INTEL CEO LIP-BU TAN FACES GROWING INVESTOR PRESSURE AHEAD OF EARNINGS, WITH WALL STREET DEMANDING A CREDIBLE PATH TO PROFITABILITY—NOT JUST COST-CUTTING—AS THE COMPANY LAGS BEHIND RIVALS LIKE NVIDIA AND AMD.

— First Squawk (@FirstSquawk) July 24, 2025

Intelが最終的に14Aを優先することになった場合、18Aプロセスに関連する多額の減損損失を吸収しなければならず、その額は数十億ドルに上る可能性があります。

それでもなお、同社のCEOは持続可能な利益確保への現実的な道筋を描くという大きなプレッシャーにさらされています。

一方、先日お伝えしたように、KeyBancは現在、Intelの18Aプロセスの歩留まりが55%に達し、前四半期比5%の改善を示しており、TSMCの特注2nmプロセスの歩留まりとほぼ同等になると見ています。

それでもなお、Intelの新CEO、リップ・ブー・タン氏は「ジレンマ」に直面しています。

TSMCはIntelの製品部門にとって最適なFabですが、そのファウンドリーを放棄すれば、数十億ドル規模の固定費が直ちに発生し、チップメーカーの製品部門からの大量注文なしには賄えなくなります。

ソース:wccftech - Lip-Bu Evades Getting Booed As Intel’s Q2 2025 EPS Stinks, Revenue Surprises

解説:

Intelの2025Q2結果。

おそらく、リップ・ブー・タンCEOが着任する前にどこをリストラするのかはあらかじめ考えていたのでしょう。

そうしないといきなり結果を出すことができず、なかなか苦労することになると思います。

もちろん経営を再建するにはリストラするだけではダメですからこれからどんど瀬策を打っていくしかないですが、すぐに効果を出すには無駄を省いていくしかありません。

後段を見ると印象的です。

私は以前、Intel18Aが失敗したら、Fabを売却せざるを得ないと書きましたが、まさにこの懸念ですね。

インテルが最終的に14Aを優先することになった場合、18Aプロセスに関連する多額の減損損失を吸収しなければならず、その額は数十億ドルに上る可能性があります。

何の収益も上げられなかったIntel18Aをそのままほったらかしにしておけば多額の減損損失が発生します。

これを株主や投資家が許容するのか?という問題ですね。

その説得力を持たせるための説明が今のIntelにできるかどうかと考えると難しいでしょう。

まさにこの点が説明してあります。

そして、Intel14Aにオールインしていけば、今度はまた同じ問題に直面します。

Intel18Aは最終的にTSMC2nmと同等の歩留りになったと説明してあります。

しかし、途中の結果を見ればTSMCに後れを取っており、注文を取る段階で実績があり、容量も大きいTSMCと今までの受注に失敗し続けたIntel、どちらかを選ぶかということです。

トライアルの段階で差がついており、生産するまでに歩留りを上げる見込みといわれてもTSMCの同じ時期の歩留りと大きな差があれば使いたいと思う企業は少ない(というか、いない)でしょう。

最終的にTSMCとほぼ同じ歩留りになったとしても、なぜ注文が取れなかったのか、ここに答えが書いてあります。

さて、あなたが発注企業ならどちらを選びますか?

私ならTSMCを選びます。

ではもう一度同じことをIntel14Aで繰り返すのでしょうか?

私ならば株主や投資家に有意な説明をするのは難しいと感じるでしょう。

IntelはIntel14Aをやるといってるのでやるのでしょう。

しかし、同じことを何度繰り返せるのかを考えれば、Intel14Aで同時期のTSMCの歩留りを超えることができなければFsbの売却をせざるを得ないのではないかと思います。

必ず失敗するとは限りません。

歩留りが上がらなかったことに苦しんだTSMC3nmの失敗をきちんと生かして2nmでは同時期の3nmより優れた歩留りを実現したTSMC2nmと製造するに至るまでTSMCに歩留りが及ばなかったIntel18A、どちらが優れているのかは明らかだと思います。

TSMCはIntelの製品部門にとって最適なFabですが、そのファウンドリーを放棄すれば、数十億ドル規模の固定費が直ちに発生し、チップメーカーの製品部門からの大量注文なしには賄えなくなります。

元記事の中には別のリスクについてこのように書いてありますね。

これはFabを持ち続ける限り、ずっとついて回る話です。