![]()

1月に落ち着き、ハイテク企業からの収益が水平線上にあることから、アナリストやその他の人々が株主や業界ウォッチャーがバランスシートに期待すべきことを推測し始めるのはごく自然なことです。

主要なアメリカのメーカーの事業にとって重要な技術会社の1つは、台湾のTSMCです。

台湾のTaiwan Semiconductor Manufacturing Co.は、Advanced Micro Devices Inc.(NASDAQ:AMD 48.21 -1.11%)に対して巨大なIntel Corporationとの戦いのチャンスを与えることにチップ製造において大きな責任を負っています。

TSMCはまた、最先端の製造プロセスを通じて、サンディエゴの大手チップメーカーであるQualcomm Incorporated(NASDAQ:QCOM 90.56 -0.45%)の競合他社に勝るカスタムの社内モバイルシステムオンチップシリコンでAppleに大きな足掛かりを与えています。

同社の決算発表はわずか2日後であり、ブルームバーグインテリジェンスとサンフォードC.バーンスタインのアナリストからのレポートは、今週後半にファウンドリに何を期待するかについての洞察を提供します。

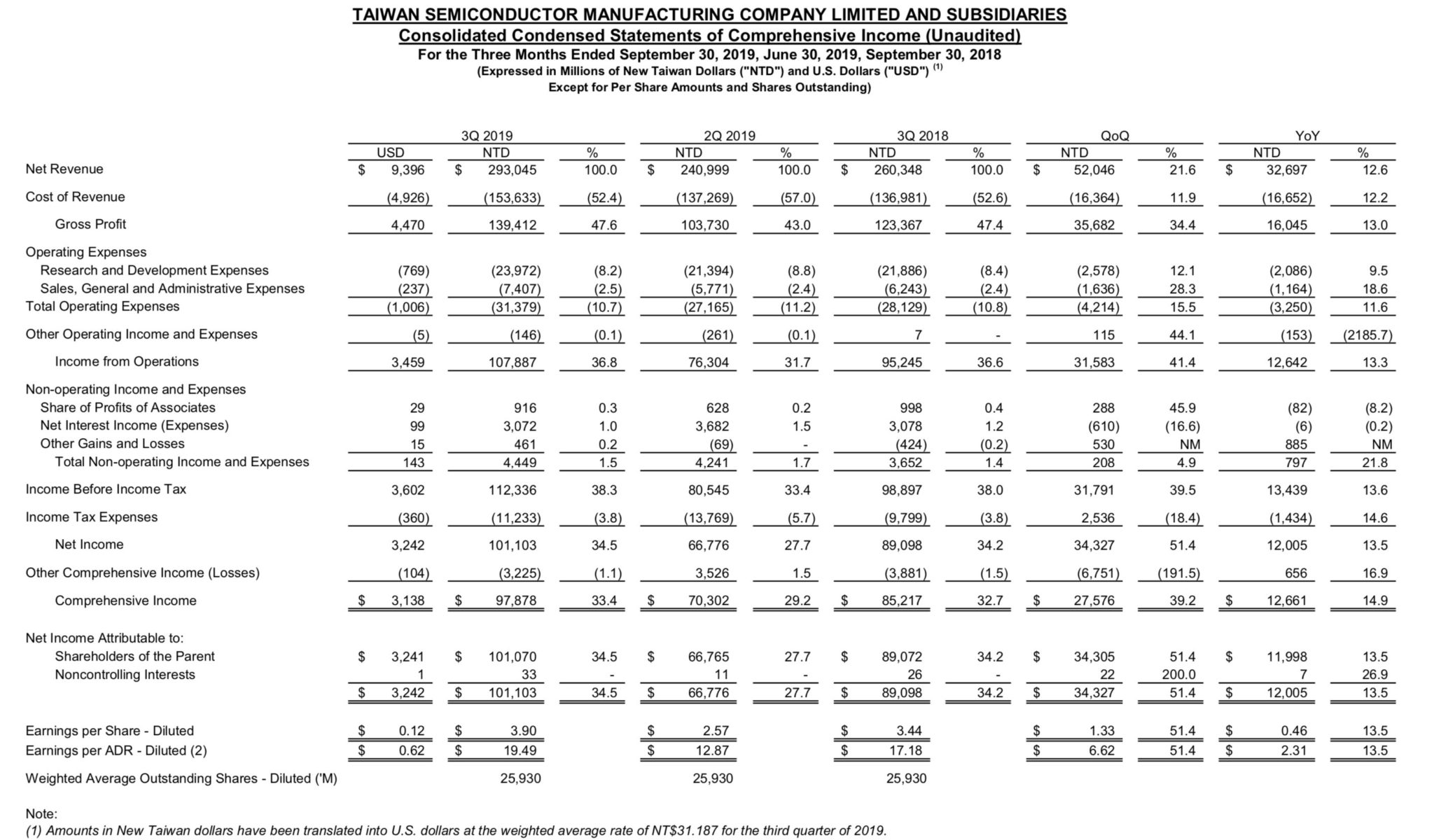

台湾半導体製造会社が記録的な収益と粗利益を目指して今週木曜日、レポートアナリスト

詳細について、ブルームバーグインテリジェンスのチャールズシャムは、2019会計年度および暦年の第4四半期に、TSMCが今年の最初の3四半期および2018年以降に触れたものを超える102億ドルの収益と粗利益を計上すると考えています。

参考までに、TSMCの売上総利益率はそれぞれ41.3%、43%、47.6%であり、同社自体は4Qの収益ガイダンスの下限を102億ドル(上限は103億ドル)としています。

これらの予測を使用して、TSMCの19年Q4に対する粗利益の範囲を容易に定式化できます。

2018年の同社の最高粗利益率は第1四半期(50.3%)でした。

TSMCの2019年のこれまでの最高粗利益率は、第3四半期に達成されたものです(上記参照)。

したがって、値がTSMCの2019年の最初の3四半期に通過した割合の上昇を見ると、2019年第4四半期のTSMCの粗利益は48.5%以上になると楽に推測できます。

この割合は重要であり、上記のマインドピッキングに値します。会社の収益予測と組み合わせると、四半期の費用を推測できるためです。

TSMCの収益がガイダンスの上限(103億ドル)に落ち、粗利益が48.5%であると仮定すると、同社の四半期の収益コストは約50億ドルと見積もることができます。

前年同期の会社の収益と収益のコストと比較すると、これらの見積もりは、収益と収益のコストがそれぞれ前年比で22%と19%増加していることがわかります。

参考までに、TSMCの収益と収益コストは、2018年の第1四半期に前年比6.1%と9.6%増加しました。

※ クリックすると別Window・タブで開きます

TSMCの予想収益成長率は、5Gスマートフォンモデム用の最先端のプロセスを使用して、Huawei、Mediatek、およびQualcommの裏に現れます

この収益成長の背後にある理由は、今年およびその後の数年間に発生すると予想される5Gスマートフォンの差し迫った成長です。

次世代のセルラーネットワークに対する通信事業者のサポートは限られていますが、メーカーは取り残されるのを恐れて積極的にこの分野に参入しています。

特に、Qualcommは、Snapdragon 700プロセッサを介して中間層ガジェットに5G接続を提供することで、HuaweiとMediatekの両方に対応しています。

同社はまた、公開されている情報に従って、今年後半にこのサポートをSnapdragon 600チップセットに拡大する予定です。

AppleのiPhoneとAMDの7nmプロセッサは、第3四半期のTSMCの収益成長を後押しし、工場が2019年の第4四半期まで収益成長を続ければ、昨年展示した連続的な成長軌道を維持することになります。

また、バーンスタインのアナリストであるマーク・リーは、ファーウェイに対する米国の制裁の強化により、ファブが同社の技術の一部を会社に提供することが制限されるため、TSMCは将来わずかな一桁の逆風に直面すると考えています。

ウォール街のTSMCに対する前向きな見通しは、米国と中国の間で進行中の貿易戦争の雪解けに続いて、韓国の半導体株が過去最高のタッチを記録したためです。

SamsungとSK Hynixは、主にDRAM市場の前向きな見通しにより株価が上昇しているのを目撃しましたが、

AMD(NASDAQ:AMD 48.21 -1.11%)がサーバー市場で強力なプレゼンスを獲得するために会社に依存しているため、TSMCと最先端の製造ノードの製造とマーケティングにおけるその腕前はますます重要になっています。

言うまでもなく、重要な新技術の開始の初期の段階でメーカーや企業がどのように業績を上げているかを測定できるため、今後の収益シーズンは技術部門にとって重要な時期です。

Taiwan Semiconductor Manufacturing Co(TSMC)の2019年度第4四半期および通年の1株当たり利益は0.71ドルと予測されており、通年の利益はわずかに低下し、配当は1.5に低下すると予想されています。

ソース:wccftech - TSMC Poised For Revenue Growth Through 5G & 7nm Process Nodes

解説:

TSMCの決算です。7nmが順調で、粗利益と利益率ともに伸びています。

一株当たりの利益は0.71ドルです。

ちなみにIntelの2018年は4.57ドルです。

2018年は収益の伸びよりもコストの伸びの方が高かったというさんざんな年でした。

画期的な製品を提供した企業が必ずしも高い利益を出しているわけではないというのがよくわかるのではないでしょうか。

Intelが高い利益率を誇ってる要因の一つは信頼性とブランドでしょう。

TSMCは明らかに半導体業界の勝ち組だと思います。

莫大な設備投資や技術開発に耐え、最終的な覇者になってもこの程度の利益ということになります。

あくまでもIntelと比較すればですが。

今後の半導体業界の台風の目となるTSMCがどこに行くのかは注目しておきたいところです。

AMDやnVidiaも新製品を発売しますし、今年もTSMCは莫大な利益を出してくると思います。