■事実

今回の情報源:Jefferiesのエキスパートコール(2026年6月22日)

金融機関Jefferiesがメモリ業界コンサルタントを招いたエキスパートコールの内容が報道されました。

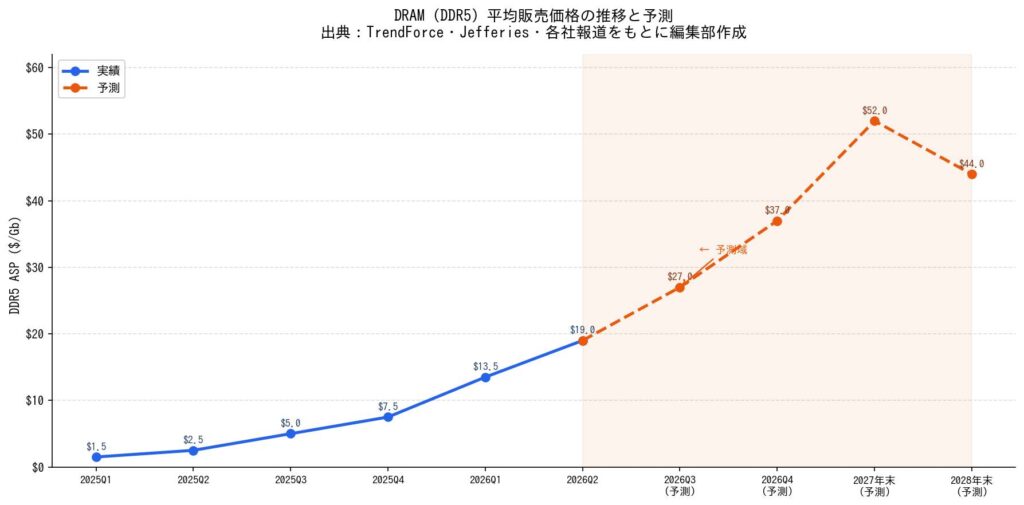

Q3 2026(7〜9月):DRAM平均販売価格(ASP)が前四半期比40〜50%上昇見込みです。

Q4 2026(10〜12月):さらに前四半期比30〜40%上昇しました。

2027年通年:前年比40〜45%の年間上昇を予測しています。

価格緩和の初年度として挙げられたのは2028年——新規製造能力の増加と需要鈍化で15〜20%の下落が見込まれます。

別の調査会社Aletheia CapitalもQ3 2026に約30%、Q4 2026に10〜15%の上昇を独立した予測として提示しています。

現在のDRAM価格水準(2026年6月時点)

DDR5スポット価格は2025年9月比で約4倍に到達済み(2025年9月:約$7/Gb → 2025年12月:$27.20/Gb)です。

契約価格は2025年Q1の約$1.50/Gbから2026年Q1は$13.50/Gb前後に急騰(TrendForce推計でQ1 2026は前四半期比90〜95%高)しました。

日本市場でのDDR5-6000 32GB(16GB×2)は2025年前半の約15,000〜28,000円 → 2026年1月ピーク時に10万円超え(PC Watch調べで約5.3倍)。2026年6月現在は55,000〜60,000円前後まで軟化中です。

DDR4も無縁ではなく、前四半期比55〜60%の値上がりが予測される水準(VideoCardz 2026年6月22日付け報道)です。

DDR5 32GBキット(16GB×2)のGlobal市場:2025年中頃の$80〜120 → 2026年3月時点で$300〜500(300〜400%増)です。

なぜこれほど高騰しているのか:HBMによるウェーハ奪還

AI向けGPU(NVIDIAなど)に使われる高帯域幅メモリ(HBM)の需要が爆発的に拡大です。

HBM1スタックの製造には通常のDDR5の3倍のウェーハ処理能力が必要(Micron幹部発言)——HBM増産は一般向けDRAM供給を3:1の比率で圧迫しています。

Samsung・SK Hynix・Micronの大手3社がそろってHBM生産ラインへシフトしています。

MicronはDRAM全ウェーハ容量の相当部分をAI・エンタープライズ向けに転換、2025年12月には一般消費者ブランドのCrucialを実質撤退しました。

SK HynixはHBM・DRAM・NANDの2026年生産枠が「実質完売」と10月決算で発表済みです。

サーバー向けDRAM需要がメモリ市場全体に占める比率はAI普及前の約30% → 2026年で60〜70%(Jefferies推計)です。

ハイパースケーラー(Microsoft・Google・Meta・Amazon)の2026年設備投資は前年比36%増の約6,000億ドルに到達見込みです。

新規製造能力がいつ効くのか

- SK HynixのM15X工場:本格稼働2027年中頃

- SamsungのP5工場(平澤):2028年頃

- MicronのIdaho新工場:2027年中頃から段階的に稼働

いずれも大半がHBMおよびサーバー向けDDR5に充当予定で、コンシューマー向け供給増は限定的です。

Gartnerは2026年のDRAM価格上昇率を80%、NAND価格上昇率を202%と予測し「memflation(メモリインフレ)」と命名しています。

消費者・製品への波及

PC本体価格は主要メーカーが2026年1〜3月に平均8〜12%値上げ(国内でもRTX 5070搭載機が25万円→28万円前後)しました。

Nintendo Switch 2も価格上昇の一因にメモリコストが挙げられました。

Valve Steam Machine(本日発売)は基本モデルが$1,049——メモリ・ストレージ危機が高価格の主因の一つと各メディアが報告しています。

スマートフォンはSamsung Galaxy S26ベースモデルが米国で約5%値上げ、中国主要OEM(OPPO・Vivo・Xiaomiなど)も連動値上げしています。

IDCは2026年のPC出荷台数が前年比11.3%減少と予測しています。

中国CXMTの影響は限定的

中国国産メモリメーカーCXMTはDDR5チップを国内向けに量産、一部グローバル市場にも浸透しています。

Jefferiesのコンサルタントは「2026〜2027年の中国の影響は限定的、技術格差が大きい」と指摘しています。

CXMTが本格的に市場を揺さぶる可能性があるのは2028年以降です。

(画像挿入箇所)

価格推移グラフ

解説

「循環的不況」から「構造的不足」へ

過去のメモリ市場は「需給逆転→価格下落→減産→需要回復→価格上昇」という数年周期のサイクルで動いてきた。

今回は趣が違っており、IDCが「世界のシリコンウェーハ容量の恒久的・戦略的な再配分」と表現している。

HBMの1ウェーハあたり収益はDDR5の3〜5倍——「どちらを作るか」の経済合理性がAI向けに完全に傾いている。

メーカーが「消費者向けを作らない理由」が、技術的な限界ではなく純粋なビジネス判断であることが重要だ。

$1,049のSteam Machineはメモリ危機の象徴

本日発表のValve Steam Machineが$1,049から、という価格は、同スペックのゲーミングPCとして「高い」と感じるのが普通の反応だ。

Valveは価格補助(サブシドライズ)をしないと明言しており、正直にコストを転嫁した結果がこの価格だ。

「普通のゲーミングPCが1,000ドルを超える時代」として記憶される可能性がある。

2023年の「DDR5が安くなってきた!」という時代は、もはや遠い昔話のようである。

2028年まで緩和なし——読者への実質的なメッセージ

「待てば安くなる」という戦略が今回は通じにくい——2026〜2027年は価格が上がり続けるため、待機コストが膨らむ。

ただし「今すぐ買え」とも言えない:2026年1月のピークから日本市場では6月時点で半額近くまで下落しており、さらなる軟化の余地もある。

実用的な判断:①今すぐ必要なら買う、②1年以上待てるなら2027年後半〜2028年の新工場稼働を待つ、が現実的な二択だ。

自作PC派はDDR4対応プラットフォーム(Intel 12〜13世代・Ryzen 5000番台)が価格面で有利なうちに検討する価値がある。

Micronの消費者ブランド撤退が意味すること

Micronが2025年末にCrucialを実質撤退させたことで、コンシューマーDRAMの競争プレイヤーがSamsung・SK Hynixの事実上2社体制に。

競争圧力の低下は価格下落スピードを鈍化させる構造的リスク——需要が落ち着いても、過去のような急激な値崩れが起きにくい。

「2028年以降も以前の価格水準には戻らない」という見方が複数の専門家から出ている。

CXMTに期待するのは時期尚早

中国国産メモリへの期待は理解できるが、2026〜2027年に市場を大きく変える技術的余地は限られているる

米国の輸出規制がHBM向け先端メモリ製造装置の入手を制限しており、追いつく速度が抑制されている。

2028年以降の価格緩和シナリオには「CXMTの本格参戦」が含まれており、地政学リスク次第でシナリオが変わる、

AIが「世界の知を民主化する」と言いながら、AIを動かすメモリがこれだけ高騰しているのはちょっと皮肉な話ではある、

メモリの高騰が収まるのは速くても今年いっぱいということだったが、残念ながら2028年まで続くという予測が増えてきた。

当面昔のような安価にメモリが手に入ることはないだろう。

AM4やRaptor Lakeが墓場からよみがえり、現役を続行しているのがその象徴だろう。

メモリ不足によるコストの高騰はもうなりふり構っていられないレベルになったのだろう。