インテル(NASDAQ:INTC 60.46 -0.97%)の株式は、年初の価格水準に対して名目上の相対的な高さしか芽生えていない、最近の低迷の中でうろうろしているようだ。

今日、同社は2020年第2四半期の業績を発表し、新たなスポットライトを浴びている。

インテルは、堅実な財務画像を描いて、ほんの少し前に待望の数字を明らかにした。

しかし、重要なことに、同社は7nm製品の導入時期を再び延期している。

インテル2020年第2四半期スコアカード

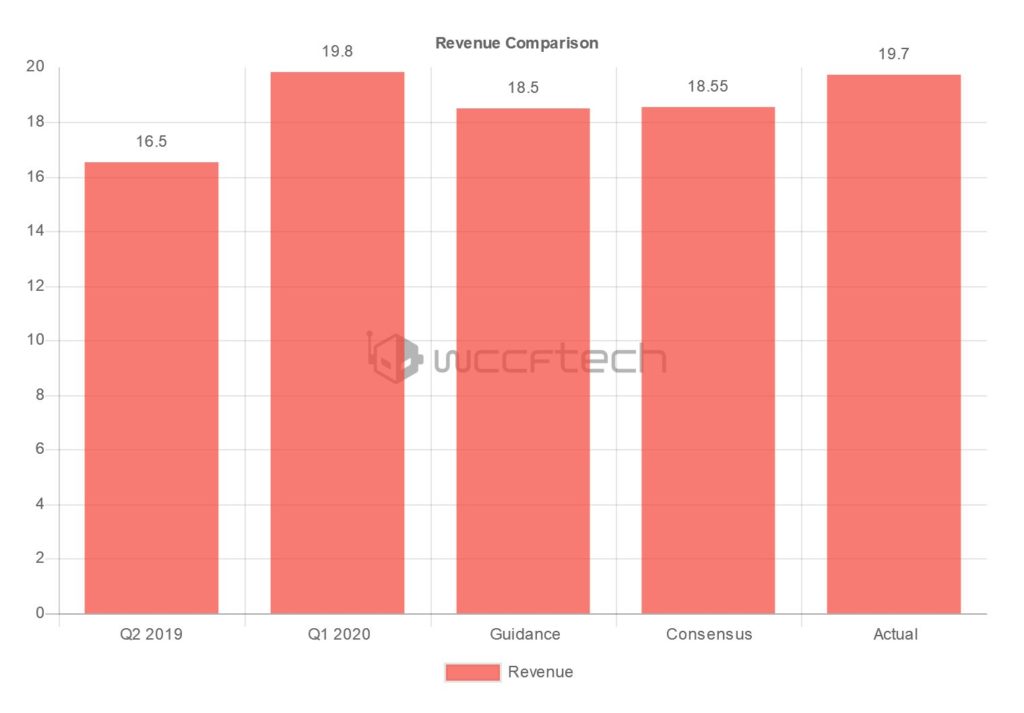

2020年6月30日に終了した3ヶ月間、インテルは197億ドルの収益を報告し、昨年の比較可能な四半期と比較して20%の増加を記録しました。

(数字はすべて数十億ドル)

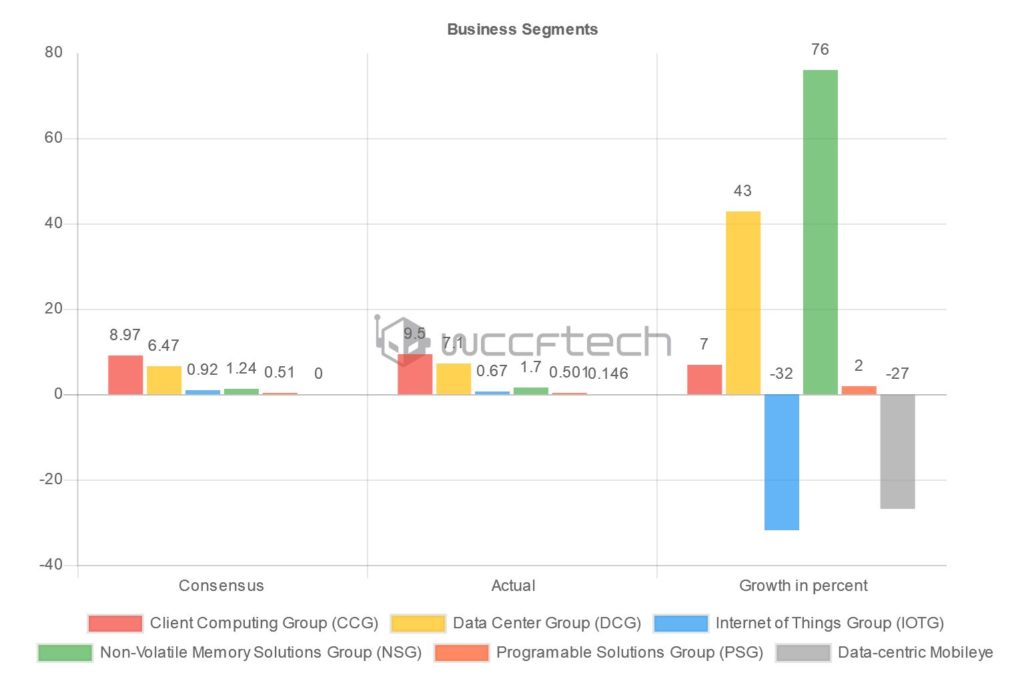

インテルのビジネスセグメントに関しては、NSGが76%の年間成長率でトップに立った。

(実際の数値はすべて数十億ドル、増減率は前年同期比)

注: インテルのMobileyeの収益に関するコンセンサス予想はありませんでした。したがって、この指標は上のチャートではゼロになっています。

※ Mobileyeは車載カメラ関連のIntel子会社

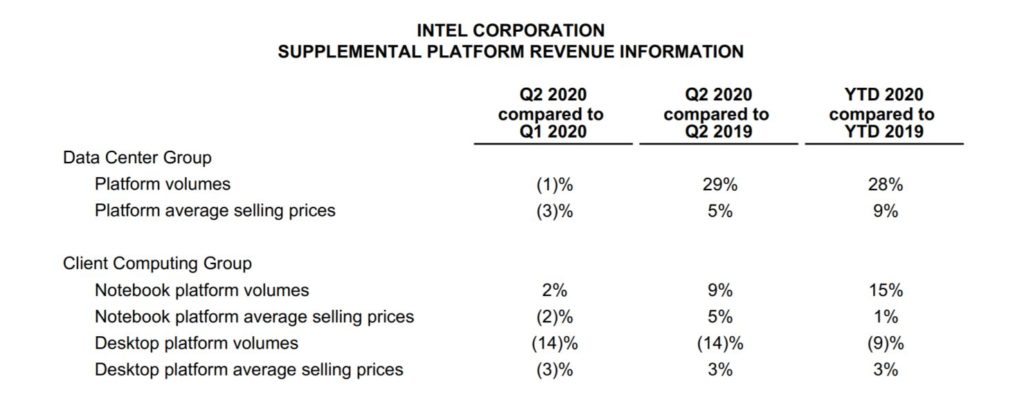

インテルの決算リリースから抜粋したもので、プラットフォームの収益情報を補足しています:

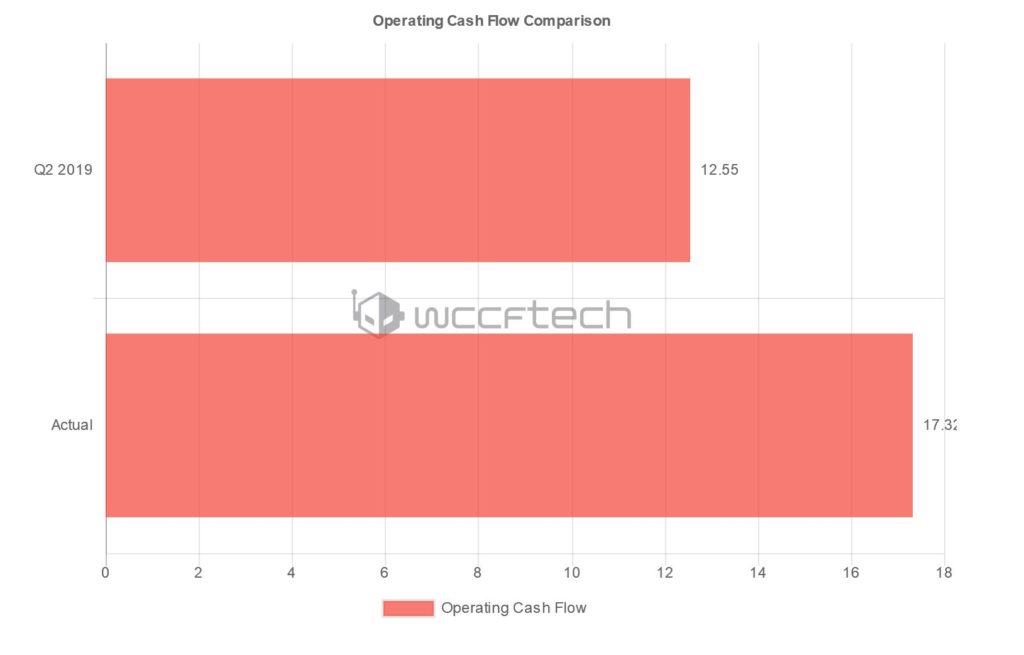

また、インテルは該当四半期に173.2億ドルの営業キャッシュフローを獲得することができました。

(数字はすべて数十億ドル)

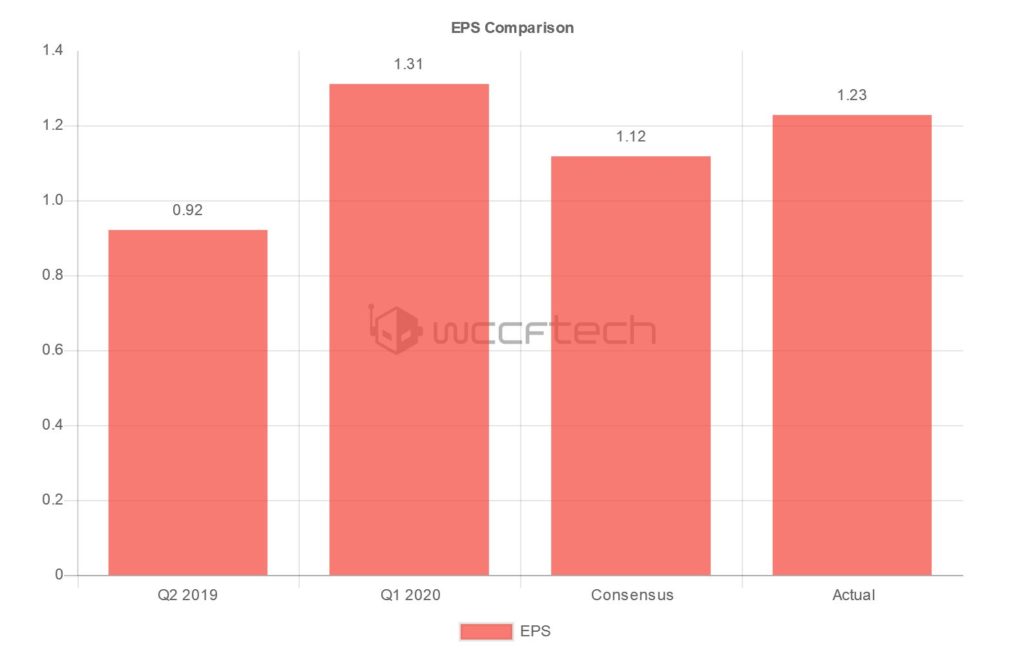

最終的にインテルは、コンセンサス予想を0.11ドル上回る1.23ドルのEPSを獲得することができました。

(数字はすべて数十億ドル)

2020年第3四半期のガイダンスを見る限り、インテルは182億ドルの収益を見込んでいる。

さらに、インテルは第3四半期の営業利益率が28%(GAAPベース)になると予想している。

同社は続けてこう記している。

インテルは今年、数量の増加とラインアップの拡大に対する強い需要により、10nm製品への移行を加速している。

これには、「Tiger Lake」を間もなく発売する10nmベースのIntel Coreプロセッサのポートフォリオの拡大や、今年末に予定されている初の10nmベースのサーバーCPU「Ice Lake」などが含まれている。

Intelは、2021年後半には、初の10nmベースのデスクトップCPU「Alder Lake」と、新しい10nmベースのサーバーCPU「Sapphire Rapids」を含むクライアントCPUの新ライン(コードネーム「Alder Lake」)を提供すると予想している。

しかし、決定的なのは、Intelが7nmベースの製品の投入時期を再び前倒ししていることだ。

同社の7nmベースのCPU製品の投入時期は、事前の予想よりも約6カ月ずれ込んでいる。

主な要因は、インテルの7nmプロセスの歩留まりであり、最近のデータによると、現在、同社の社内目標から約12ヶ月遅れで推移している。

※ クリックすると別Window・タブで拡大します

市場はインテルの決算報告に否定的な反応を示し、時間外取引では7nm製品の導入が遅れたことを主因に約9%の減少となった。

インテルはPCの需要が改善していることから恩恵を受けており、これは同社のクライアント・コンピューティング・グループにとっても好材料となっています。

例として、Bank of AmericaのアナリストであるVivek Arya氏は先週、投資ノートを発表し、IntelのPC用CPUの出荷台数は2020年上半期に7%増加し、実際のPC生産台数を500ベーシスポイント(5%)上回ったと述べている。

アナリストによると、このようなチャネル補充のペースは、第3四半期に強い追い風が吹くことを示しているという。

Arya氏は、今年の下半期に関連するインテルのメトリクスに対するコンセンサス予想が「保守的すぎる」と指摘する一方で、アップルの自社製シリコンへの移行が半導体大手にとって「適度な逆風」であることを認めています。

半導体の巨人はまだPCからその全体の収益の約50パーセントを得ていることに留意してください。

しかし、かつて伝説的なリードを誇っていたインテルは、最近、EPYCプロセッサを搭載したAMD(NASDAQ:AMD 59.57 -3.59%)の攻撃を受け続けている。

それは、インテルは現在、はるかに鋭い逆風に直面していることをこの理由です。

例として、ゴールドマン・サックスは7月6日、半導体大手のインテルを「中立」から「売り」に格下げした。

ウォール街の銀行はまた、インテルの株価の目標株価を以前の65ドルから54ドルに引き下げた。

ゴールドマン・アナリストの針俊哉氏は、インテルが競合他社の評価に比べて "安い "との見方を認める一方で、インテルは "今後数年間の粗利益率の縮小を予想する唯一の半導体企業 "であると主張した。

ソース:wccftech - Intel (NASDAQ: INTC) Q2 2020 Earnings – 7nm Delay Causes the Stock to Tank Around 9%

解説:

前年同期比で増収増益するも、7nmが遅れることが確定し、株価が下落するIntel

Intelの10nm=TSMCの7nm

Intelの7nm=TSMCの5nm

上のように言われています。

Intelの2020年Q2の決算が出ましたが、前年同期比および見通しと比較して増収増益していますが、7nmが遅れることが確定して株価が下落しているようです。

この主な原因は歩留まりが思ったとおりに上がっていかないことのようです。

矢継ぎ早に製造プロセスを進めるTSMCとは非常に対照的で明暗を分けています。

モバイル用とデスクトップ用で同じように製造プロセスを使うことが難しくなってきたのが表面化したのは22nm当たりからだったと思います。

TSMCやSamsungも20nmはモバイル専用となり、永らく28nmの時代が続きました。

この辺りはAMDのみならずnVidiaも製造プロセスの停滞によって製品を展開するのに四苦八苦しており、Intelに一方的にリードを広げられてきました。

しかし、16/14/12nmで並び、7nmでIntelは追い抜かれてしまいました。

現在はAppleのA14がTSMCの5nmですでに生産されているといわれており、7nmが遅れると言われているIntelとは対照的な状態になっています。

AMDのRyzen4000シリーズはN7PかN7+になると言われており、年内に発売されます。

そして、Ryzen5000シリーズは来年でTSMCの5nmで製造されると言われています。

こちらはIntelと違ってすでにAppleのA14が今年生産されることもあって、ほぼ確定でしょう。

確かに今のIntelは苦境ですが、それでも四半期ごとの業績の前年同期比および見通しはクリアしており、やはりIntelと言う企業の底力は凄いなと感心します。

IntelのCEOはPC事業で80%、90%のシェアを維持するよりは半導体業界全体のシェアの35%を取りに行くという発言をしています。

一見負け惜しみのように聞こえますが、業績を見るとそうとも言い切れないところが本当にすごいなと思います。

革新的なSSD製品や新規のGPU事業なども立ち上げており、CPUがダメだからIntelはもうダメだというイメージが強いですが、実際にはそんなことは無いです。

少なくとも今のところ、問題なく利益を上げ続けており、それはAMDと比較になるレベルではありません。