インテル(NASDAQ:INTC 47.04 -2.10%)は現在、2021年第4四半期の業績を発表し、トップラインとボトムラインの指標に関してコンセンサス予想を上回りました。

インテル(NASDAQ: INTC)2021年第4四半期の業績発表

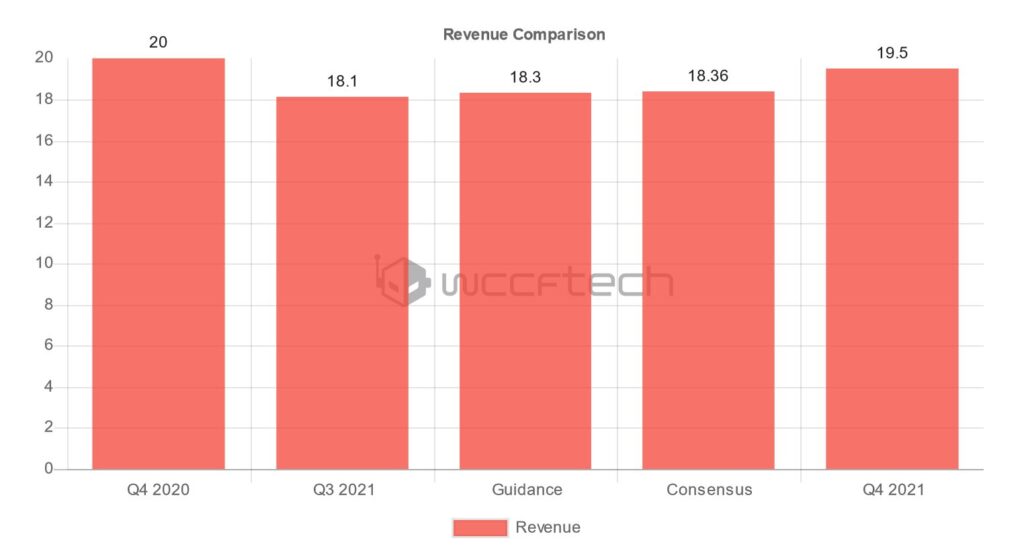

2021年12月31日に終了した3ヶ月間、インテルは非GAAPベースの収益として195億ドルを計上しました。この数字は、コンセンサス予想を6%上回りました。

(数値はすべて10億ドル)

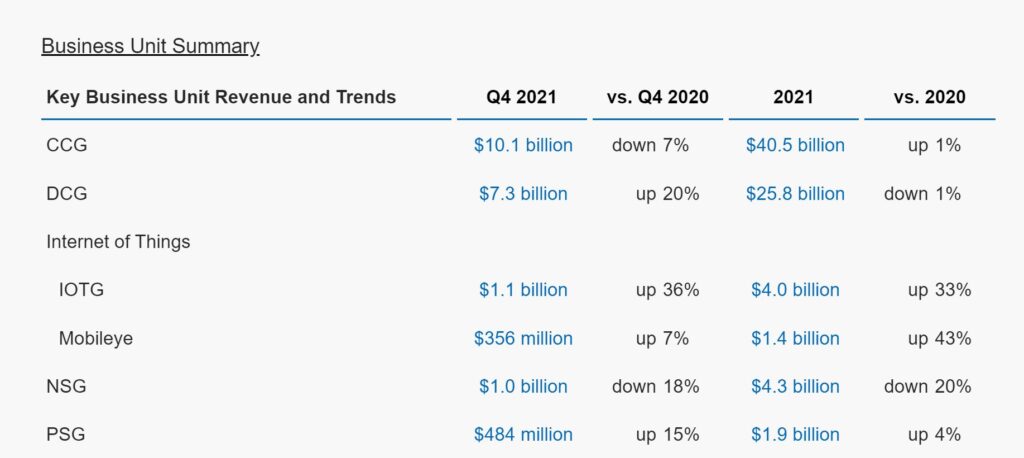

2021年第4四半期におけるインテルの事業セグメントの業績を紹介します:

読者は、アナリストが四半期中にクライアント・コンピューティング・グループ(CCG)が96億ドル、データセンター・グループ(DCG)が67億ドルの売上を計上すると予想していたことに留意してほしい。

2021年第4四半期、DCGは過去最高の売上高を記録したが、NSGは最大の期待外れに終わった。

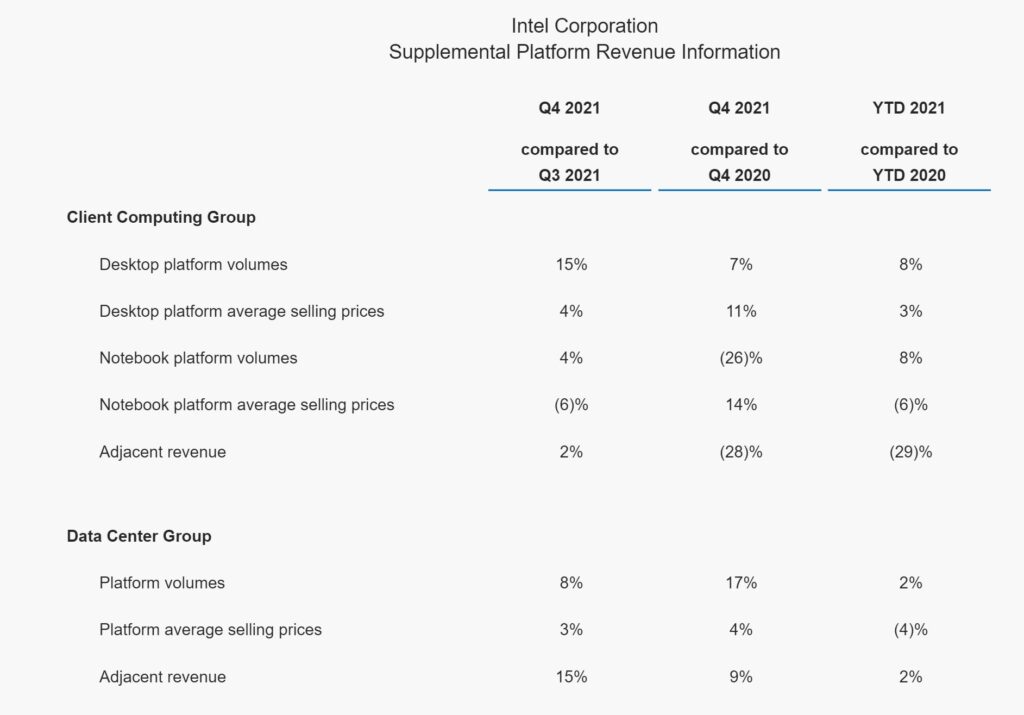

以下、同社の決算発表からの抜粋で、プラットフォームの収益情報を補足します。

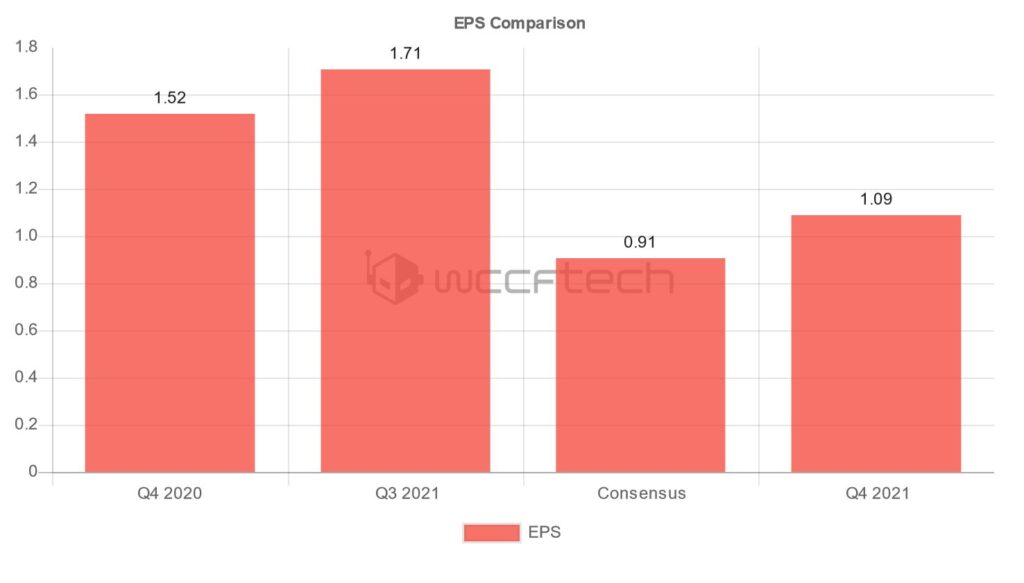

最後に、インテルのEPS(非GAAPベース)は1.09ドルとなり、コンセンサス予想を19.8%上回りました。

(数値はすべて10億ドル)

ここでは、インテルの2022年第1四半期のガイダンスを紹介します:

- インテルの製品群に関しては、同社はプレスリリースで次のように述べている。

- 2022年半ばに米国で、新規発行のモービルアイ株式の新規公開を通じた株式公開の計画を発表。

- NANDメモリ事業のSK Hynix, Inc.への売却の第一回目のクロージングを完了。

- 米国中西部の「シリコン・ハートランド」に位置するオハイオ州に2つの最先端チップ工場を建設するため、200億ドル以上の初期投資を行うことを発表。

- これは、インテルにとって40年ぶりの新しい製造拠点となります。

- 史上最速のモバイル・プロセッサー「インテル Core i9-12900HK」を筆頭に、まったく新しい第12世代インテル Core™ Hシリーズ・モバイル・プロ

- セッサーを含む第12世代インテル® Coreファミリーを発表1 第12世代インテル® Coreファミリーは、60プロセッサー、500以上の設計を予定しています。

- 次の10年に向けてコンピューティングを前進させ、加速させるための基本であるパッケージング、トランジスタ、量子物理学のブレークスルーを発表し、ハイブリッドボンディングによるパッケージングでインターコネクト密度を10倍以上、トランジスタのスケーリングで30~50%の面積向上を目指す道筋を明らかにしました。

- インテル® Arc™ ディスクリートグラフィックス製品 (コードネーム「Alchemist」) の OEM/ODM 顧客への出荷を開始し、50 以上のデザインウィンを獲得しました。

※ 画像をクリックすると、別Window・タブで拡大します。

投資家はインテルの最新の決算発表に否定的な反応を示し、株価は時間外取引で2%以上の損失を記録しました。

決算の背景

以前にも述べたように、インテルは少なくとも200億ドルを投じてオハイオ州にハブを建設中で、最終的には8つのファブを設置する可能性がある。

同社は、オハイオ州のハブに少なくとも2つのファブを優先的に建設する計画で、2025年に生産を開始する予定です。

また、インテルはアリゾナ州オコティロにも200億ドルを投資し、インテルの顧客と将来のファウンドリ・パートナーの両方に対応する2つの新施設を追加する予定だ。

これらの高額なプロジェクトの資金を調達するため、インテルは必要性の低い事業の売却を進めています。

その1つが、2021年末に規制当局の承認を完了した、Intelのメモリー部門の韓国企業SK Hynixへの売却である。

こうした取り組みは、チップ製造業界が米国に工場を設置しようとする、より広範な動きの一部である。

ソース:wccftech - Intel (INTC) Q4 2021 Earnings – A Solid Result That Again Failed To Create a Buzz

解説:

用語解説

ガイダンス(予想)・・・利益予想

コンセンサス(予想)・・・市場予想の平均値。様々な投資会社や証券会社が業績の予測を出していますが、その平均値のこと。

GAAP・・・米国会計基準に準拠した業績

non-GAAP・・・調整後の業績。投資に当たってはこちらが重視される

EPS・・・Earnig Per Share、一株当たりの利益

市場はIntelに厳しい・・・なあ。

ガイダンス予想もコンセンサス予想も上回っている業績なので、そんなに悪くないと思いますが、2021Q4の業績発表に対して市場は否定的な見方をして2%株価が下がったとのこと。

株式市場のアナリストと実態の業績の評価と言うのは違いますので、彼らが正しくIntelの製品を評価しているのかどうかと言うのはちょっと不明です。

私にしてもIoTやFPGAなどの評価は正しく出来ないと思います。

そのくらいIntelの手掛けている製品と言うのは幅が広いのであまり簡単にすべての製品を正しく分析が出来るものでもないと思います。

しかし、いずれも市場の予想を上回っているので、さすがはIntelと言った感じです。

一応サーバーとコンシュマーの主力製品に関する見解を述べてみます。

AlderLakeはコンシュマー部門ではかなり高く評価されています。

Pコアのシングルスレッド性能を高め、Eコアのコア数をひたすら増やしていくという考え方は非常に優れているのでAMDを圧倒できるでしょう。

しかし、反面、サーバーCPUは全てのコアをPコアで構成しており、この点において、進んだ製造技術を使うAMDと比較すると不利になります。

元々はマルチコア化において、PコアとEコアに分けたのは製造プロセスの不利を補うためですが、マルチスレッド性能が重視されるサーバーCPUにおいて、AVX512を搭載していないEコアを投入するわけにはいかなかったのでしょう。

AMDはサーバーCPUに力を入れていますが、クライアントCPUは圧倒的に数が出るノート用のCPUに注力しており、数の出ないデスクトップCPUは二の次、三の次と言った印象です。

一方のInelはSapphire Rapidsの生産を延期しており、また、1プロセッサあたり56コアとEPYCと比較すると、マルチコア性能ではやはり苦しいと思います。

この辺、コンシュマー向けとサーバー向けではっきり明暗が分かれてしまいました。

AMDがシェアを伸ばしている状況でもIntelは前年同期比、利益を伸ばしています。

ただ、前年対比では微減(-1%)となっていて、やはりサーバーでシェアを食われていることが鮮明になっています。

今後、デスクトップを捨ててサーバーに注力したAMDのEPYCと激突して、どっちが勝つかと言うのは来年の今頃になってみないとわからないということになります。