投資銀行KeyBancのレポートによると、Intelは、Alder Lakeのラインアップのおかげで、クライアントPCセグメントにおいて、AMDに対して大幅なCPU市場シェアを回復する準備が整っているとのことです。

このレポートでは、サーバーの統計データも紹介されており、AMDはEPYCチップによって比較的すぐに2桁の大きな数字が得られると見ているようです。

Intel Alder LakeはクライアントPCセグメントでシェアを回復する一方、AMD EPYCはサーバー領域で20%以上のシェアを目指す

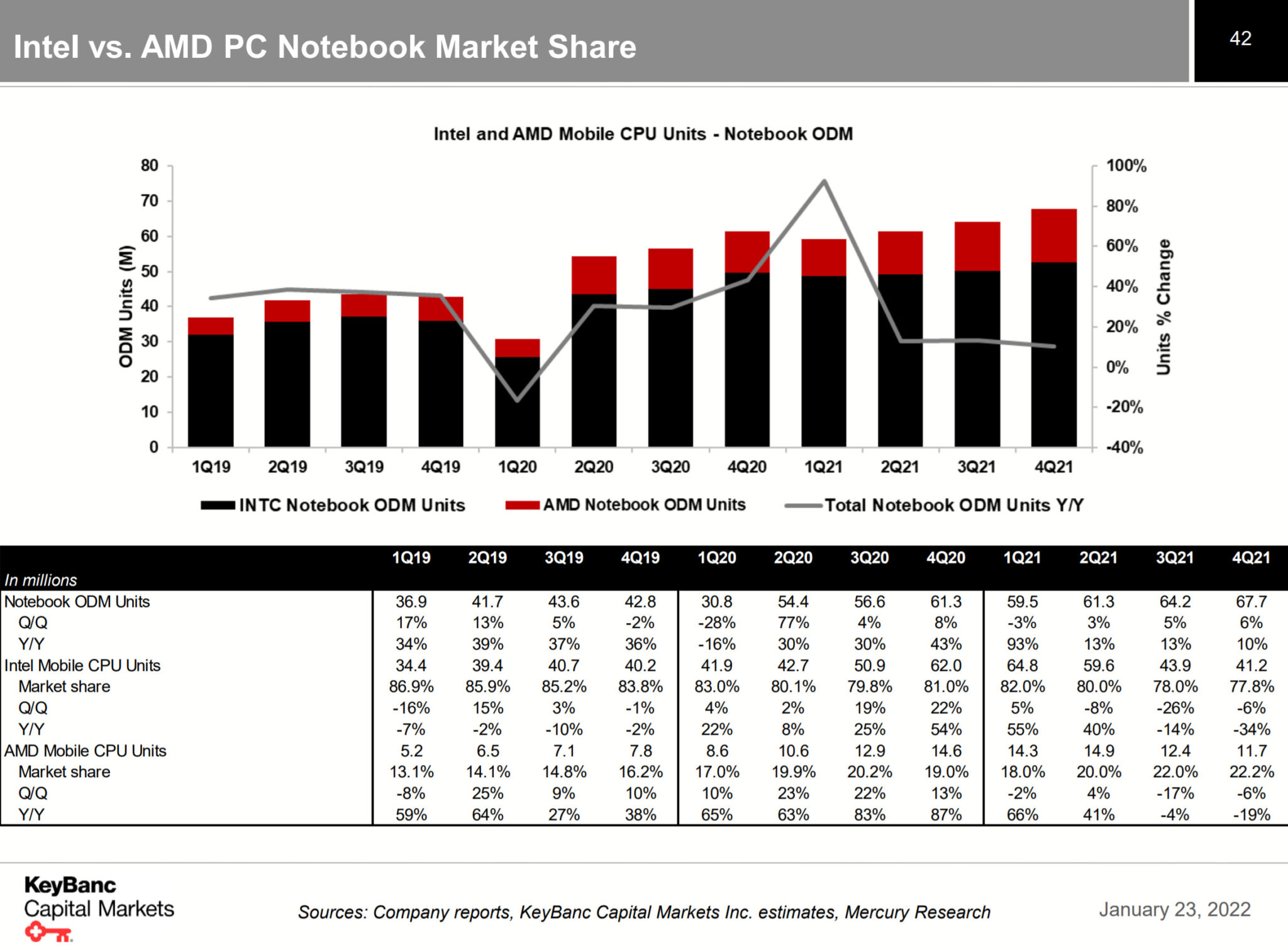

レポートではまず、インテルとAMDのPCノートブック市場のシェアについて詳述しています。

2021年第4四半期時点で、インテルのモバイルCPUユニットのシェアは77.8%であるのに対し、AMDのモバイルユニットのシェアは22.2%であった。

両社とも今期は次世代ラインアップの投入に向け、最新CPU(Intel 第12世代 Alder Lake & AMD Ryzen 6000 Rembrandt)をノートメーカーに出荷しているため、モバイルCPUの出荷量は前四半期比で6%減少しているとのことです。

※ 画像をクリックすると、別Window・タブで拡大します。

ノートPCの出荷台数は引き続き改善しており、部品不足も解消されつつあることから、2022年はデスクトップPC、ノートPCともに安定的に推移するものと思われます。

さらに、Intelの第12世代Alder Lakeに対するフィードバックは驚くほど良好で、Tiger Lakeチップに対して50%以上の性能向上と、従来のラインナップと比較してわずか10%の価格上昇を実現していることが報告されています。

この結果、ノートブックメーカーはIntel CPUをAMDのRyzen 6000 Rembrandtラインアップよりはるかに優れていると見なし、ODMパートナーはIntelがデスクトップとノートブックの両方のプラットフォームで大きな市場シェアを回復すると期待しています。

2022年に向けての市場シェアは、Intelが85%、AMDが15%程度となり、安定したシェアを維持する見通しだ。

AMDもABF基板の供給制約の影響を受けており、同社はデスクトップPCセグメントよりもサーバーやPCノートブックでのシェア拡大を優先していると伝えられている。

次期3D V-Cache製品がRyzen 7 5800X3Dという1つのSKUしかないのも、そのためかもしれない。

PC NBの出荷は部品不足が解消されつつあり改善、2022年の見通しは安定的と見られる。4Q の PC NB の供給ダイナミクスは改善しており、PC NB の総出荷台数は前期の 1%減に対して前四半期比 6%増となった。

PMIC、オーディオコーデック、IOスイッチの部品供給が改善したことが、事前予想を上回った要因である。

22 年第 1 四半期の PC 向け NB 出荷台数は、供給不足の緩和により前期比 10%~15%減という通常の季節性が相殺され、前期比 7%減となる可能性が高いと考えている。

2022年のNB出荷台数は、企業向けは回復、Chromebookは減少、コンシューマー向けは横ばいが予想される。

2022年のPC向けNB出荷台数は、企業向けNB出荷台数の増加により、Chromebookの需要減が相殺されて横ばいとなり、メインストリームのコンシューマは安定的に推移すると予想する。

インテルの次世代CPU「Alder Lake」に対するフィードバックは、予想をはるかに上回るものだった。

ODMからのフィードバックによると、Alder Lakeの性能は、Intelの前世代Tiger Lakeと比較して50%増と、予想をはるかに上回るものであったという。

さらに、Alder Lakeの価格はTiger Lakeの10%増にとどまると予想されている。

また、AMDが最近発表したCPU「Ryzen 6000」と比べても、Alder Lakeの性能は優れていると見られている。

ODMパートナーは、INTCがデスクトップPCで対AMDのシェアを大きく回復させることができると予想している。

2022年のAMDとINTCのPC市場シェアは安定的に推移すると予想する。

2022年のAMDとINTCのシェアは、INTCが79-80%、AMDが20-21%と予想され、比較的安定した状態が続くと思われます。

INTCのAlder Lakeの性能向上により、デスクトップPCではINTCがシェアを回復し、2021年の77~78%から2022年には85%に上昇すると予想する。コンシューマーPC向けNBではAMDのシェア拡大が続き、2021年の23%から2022年には28~30%に上昇すると予想し、これを相殺すると見ている。

AMDは特にABF基板で供給不足が続いており、デスクトップよりもサーバーとPC NBのシェア拡大を優先していると考えられる。

KeyBancレポート経由

サーバ/データセンター分野に目を移すと、クラウドサーバの需要は引き続き非常に強く、部品不足の解消に伴い、2022年には10%の成長が見込まれると報告されています。

IntelのSapphire Rapids-SP Xeonラインアップは、2022年第3四半期末までには正式発表される見込みだが、本格的な出荷が始まるのは、2022年第4四半期の量産開始以降となる。

※ 画像をクリックすると、別Window・タブで拡大します。

同時に、AMDのMilan-Xラインアップは現在出荷中で、レッドチームはすでに2022年第4四半期の発売に向けてGenoaチップを準備中で、2023年第1四半期までに量産される予定です。

これは若干の遅れになるが、ほとんどの顧客はIntelのXeonラインナップを狙うのではなく、次世代EPYCを待つと明言されている。

これにより、AMDのEPYCの市場シェアは2022年末には20%を超え、特にクラウドセグメントでのシェアが高まるという。

部品不足の緩和によりクラウドサーバー需要が強化、2022年のサーバー成長率は10%を見込む。PMIC関連の部品不足が解消されつつあり、クラウド需要は全体的に非常に堅調、エンタープライズ需要は安定的に推移し、21Q4には前年同期比でプラスに転じる。

21Q4の出荷台数は353万台(前四半期比3%増)と予想するが、供給不足によるクラウドの需要増にもかかわらず、これらの注文は22Q1に充足される見込みであり、変更はない。

22 年第 1 四半期のサーバー出荷台数は 359 万台(前四半期比 2%増)を見込む。2022年のサーバー出荷台数は、クラウドの好調が続き、エンタープライズも引き続き強化される見込みで、2021年の+5%(クラウド+25%、エンタープライズ-9%)から10%(クラウド+17~19%、エンタープライズ+5%)に増加すると予想。

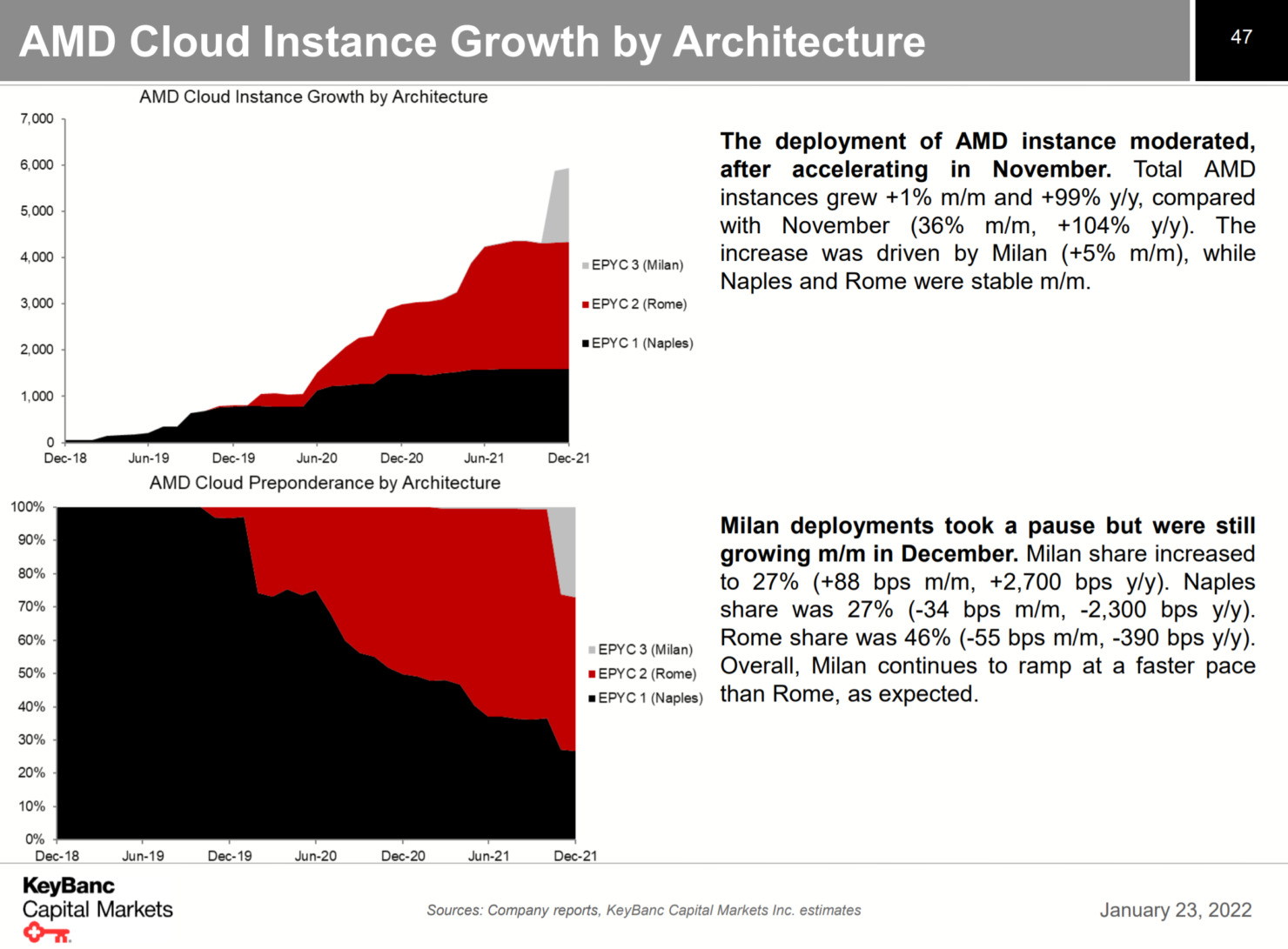

AMDサーバーの市場シェアは今年20%超に拡大すると予想。サーバーサプライチェーンからのフィードバックによると、AMDの市場シェアは2021年に11~12%に達し、今年は特にクラウドプロバイダーのFacebookやMicrosoft Azureで20%に達するとのことです。

11月のクラウドインスタンス・トラッカーでは、AMDの新規インスタンスが増加していることが確認されており(11月のクラウドインスタンス・トラッカーへのリンク)、この勢いが続くと予想されます。

また、FacebookにおけるAMDのシェアはLSDの割合でまだ比較的低いため、AMDが市場シェアを拡大するための大きな道しるべになると考えています。

IntelのSapphire Rapidsは、4Q22に量産開始の見込み。

前四半期では、IntelのサーバーCPU「Sapphire Rapids」は22Q2に投入されるが(リンク先は前四半期のアジアノート)、量産は22Q4にずれ込むと指摘した。現時点では、ODMやサーバーサプライチェーンの間では、この発売遅延のタイミングは広く予想されている。

しかし、我々はIntelが公式に22Q2から22Q3に発売を延期すると考えている。

PCIe Gen 5に関連する過剰な放熱に関連するパフォーマンスチューニングに必要な余分な時間が、遅延の主な理由であることに変わりはありません。

AMDのGenoaは依然として4Q22に発売される見込みです。

AMDの次世代サーバーCPUは、2022年末頃に発売され、23Q1に量産される見込みであることを維持している。

これは、当初の発売時期である2022年半ばから遅れている。

via KeyBancレポート

※ 画像をクリックすると、別Window・タブで拡大します。

12月、NVIDIAは同社のAIアクセラレータを搭載したCSP全体で9つの新規リージョンを獲得し、新規インスタンスの契約数が最も多く、IntelはAWS&Alibabaで新規リージョンを追加したが、AMDの新規リージョンは確認されなかった。AMDは引き続きEPYC CPUをクラウドプロバイダーにプッシュしていくため、今後数カ月で変化する可能性がある。AMDは2021年11月に新規インスタンスの展開が加速したが、現在は+1%(m/m)と緩やかな動きになっている。

NVIDIAでは、AIアクセラレータの導入が進み、AmpereとMaxwellが前年比+676%および+63%となった。

解説:

投資銀行KeyBancのレポート

これを見ると、無策でAlderLakeに蹂躙されている自作市場とは違って、モバイルとサーバーはそんなに悪くない・・・と言うか、特にサーバーはかなり良いと言える状態です。

モバイルに関してはRembrandtを投入しますので、そんなに悪いことにはならないのではないかと思います。

小さな自作市場を無視して、サーバーとノートPCに注力するというのはさほど間違った判断とも思えません。

ゲーミングPCは一応トレンドにはなっていますが、出荷台数でいえば当然のことながら圧倒的にノートPCが多く、デスクトップは少数派です。

会社の方針として儲かる方を優先するというのは頷ける話です。

ノートPCに関してはまだ第12世代が市場に投入されているわけではありませんので、これから差がついていくのかもしれません。

現状のところはそんなに致命的な悪化は招いていないようです。

Ryzen 9000シリーズ

Ryzen 7000X3Dシリーズ

Ryzen 8000GシリーズAPU(GPU内蔵)

Ryzen 5000/4000シリーズ