インテル(NASDAQ:INTC 63.32 0.94%)は、記録的な収益とほぼすべての指標に打ち勝った2019年第4四半期の堅調な成長を報告しました。

インテルの第4四半期の収益スコアカード

インテルは、第4四半期に202億ドルの収益を上げました。これにより、昨年の同四半期と比較して8%増加しました。

報告された指標は、コンセンサス収益の見積もりである192億3000万ドルをも超えました。

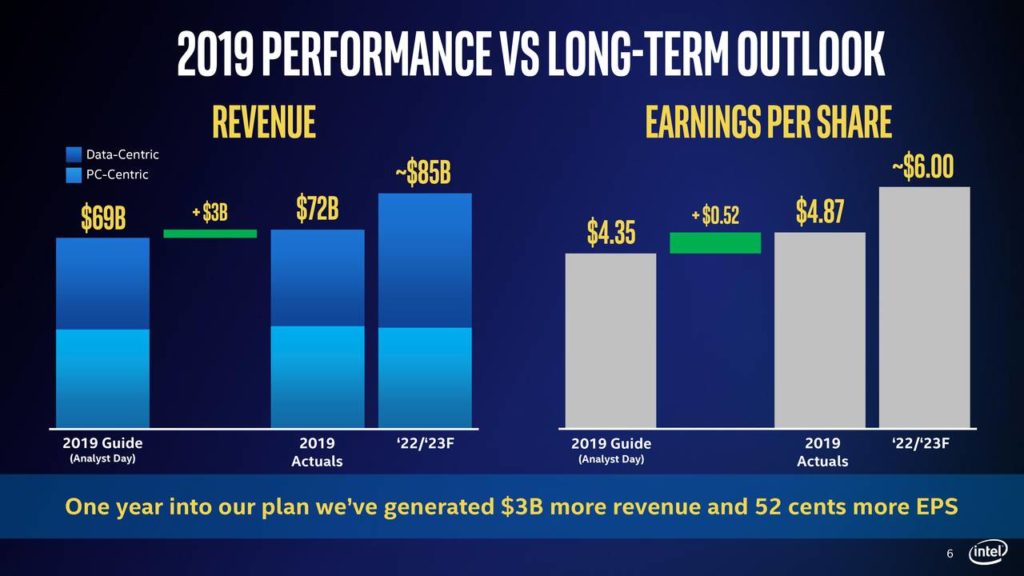

特に、2019年通年のIntelの収益は、主にデータ中心の成長とデスクトップボリュームの急増により、過去最高の720億ドル(2018年から2%増加)に達しました。

事業単位ごとの収益の内訳は次のとおりです。

| インテル事業部門 | 2019年Q4収益 | 前年同期比 |

| 一般消費者向け部門 | 100億ドル | 2%増 |

| データセンター部門 | 72憶ドル | 19%増 |

| IoT部門 | 9.2憶ドル | 13%増 |

| 不揮発性メモリ部門 | 12億ドル | 10%増 |

| プログラマブル部門 | 5.05憶ドル | 17%減 |

| データセントリック部門 | 2.4憶ドル | 31%増 |

インテルは、この四半期のGAAP純利益69億ドルを獲得し、昨年の同四半期と比較して33%の大幅な増加を記録しました。

同じように、GAAP EPSは1.58ドルで、コンセンサスの見積もりを0.35ドル上回っています。

※ GAAPは米国会計基準のこと。EPSは1株当たりの純利益のこと。

興味深いことに、Intelは2019年を通じてコンセンサスEPSの見積もりを上回っており、今年の第4四半期はこの連勝に当てはまりました。

フリーキャッシュフローに関する限り、Intelは営業から99億ドルの現金を生み出し、14億ドルの配当を支払い、35億ドルを使用して6,300万株の買い戻しを行いました。

2020年の第1四半期において、シリコンジャイアントは190億ドルの収益を期待しており、現在2020年全体の目標収益は735億ドルと見積もられています。

同様に、Intelは、第1四半期の営業利益率が33%で、年間を通じて31%であると予想しています。

最後に、同社は2020年に165億ドルのフリーキャッシュフローを生み出すと予想しています。

証券取引所での行動に関して、2019年10月24日のインテルの前回の四半期業績報告以来、株価が約16%上昇したことを覚えておいてください。

参考までに、iShares PHLX Semiconductor ETFは同じ期間に約19パーセントを返しました。

それにもかかわらず、ほぼすべての指標が堅調に推移したため、Intelの株価は営業時間外の取引で7.28%上昇し、現在は16:30 ET時点で約67.93ドルで推移しています。

今後の展望

インテルの投資家は、生産の課題、リーダーシップの移行、AMDとの激しい競争の中で、2019年中にジェットコースターに乗っており、シリコンの巨人は年のわずか3ヶ月で年間予測を下げ、2019年末に再び引き上げました (NASDAQ:AMD 51.71 0.54%)。

現在、Intelが深刻な生産問題に直面していることは確かな事実です。

7nmノードは2021年の第4四半期にのみ発売される予定です。その間、10nm製品の需要を満たすことができず、その結果、14nmノード上に構築された製品に過度に依存することになりました。

しかし、今では、これらの生産上の問題について新たな洞察を得ています。

Intelの獲得コールのプレゼンテーションは、10nmノードの増加が予想よりも速いペースで進んでおり、チップメーカーがこのノードで年間9製品をリリースすることを計画していることを示しています。

また、Intelの7nmの主要製品であるPonte Vecchioは、2021年の第4四半期にリリースされる予定です。

さらに、同社は、PCユニットの急増する需要を満たすために、2020年のウェーハ容量を25%拡大することを計画しています。

これらの予言が成功すれば、投資家の波立たせられた羽を滑らかにするのに大いに役立つはずです。

しかし、今では、これらの生産上の問題について新たな洞察を得ています。

Intelの獲得コールのプレゼンテーションは、10nmノードの増加が予想よりも速いペースで進んでおり、チップメーカーがこのノードで年間9製品をリリースすることを計画していることを示しています。

また、Intelの7nmの主要製品であるPonte Vecchioは、2021年の第4四半期にリリースされる予定です。

さらに、同社は、PCユニットの急増する需要を満たすために、2020年のウェーハ容量を25%拡大することを計画しています。

これらの予言が成功すれば、投資家の波立たせられた羽を滑らかにするのに大いに役立つはずです。

ソース:wccftech - Intel Fourth Quarter Earnings – Record Revenue and a Solid Beat on Almost All Metrics

解説:

インテルというのはこういう企業

デスクトップ向けPCではAMDに大きく水をあけられたIntelですが、2019年のQ4は前年同期を大きく上回る収益をたたき出したということです。

もちろん製造プロセスの問題は早急に解決しなくてはならない課題ですが、Intelの築き上げてきたブランドというのはこれほどまでに強力なものです。

ここで、一株当たりの利益を比較してみましょう

2018年度 EPS

Intel $4.48

AMD $0.32

nVidia $4.82

apple $11.91

qualcom $3.39

トヨタ自動車 $6.13(ドル換算)

AppleのEPSはものすごいですが、Appleが純粋な半導体企業といえるかどうかはちょっと疑問です。

自動車の勝ち組であり、日本のきっての勝ち組企業であるトヨタ自動車が$6.13くらいです。

半導体企業としてIntelの利益率がいかに高いかよくわかるのではないかと思います。

この結果を見ると、強固なブランドを作り上げている企業ほど利益率が高いのがよくわかるのではないかと思います。

※ ただし、村田製作所のようにB to Bなどで利益率が高い企業もありますので、一概には言えませんが。

今の状況が続けばさすがのIntelも危ないと思います。

しかし、予定がこれ以上遅れなければ、逆転は十分可能な範囲ではないかと思います。

AMDはOpteronの時と違ってあまりイケイケな発言をしていませんが、Intelという企業の優秀さや強さがよくわかっているのではないかと思います。

あとはnVidiaも強力な利益率を誇る企業です。

私たちがさんざんお布施してますからね(笑。

nVidiaの今年のEPSは$6以上になります。

現時点の業績だけで見れば、勝ち組はIntelとnVidia、負け組はAMDというのは変わっていない事実です。

もっとも2019年の業績がまだ出そろっていませんので、2019年で比較すれば多少は変化があるかもしれません。