AMDは、2019年の第3四半期に記録的な18億ドルの収益を発表し、2005年以来の最高の四半期収益も発表しました。

これはAMDの7nmラインアップの最初の四半期であり、新しい第2世代EPYC、第3世代Ryzen、およびRadeon RX 5700シリーズのNavi製品を特長としており、前年から9%の売上増、前年度から18%の売上増をもたらしました。 四半期。

AMD、強力な2019年第3四半期決算を発表-7nm EPYCの第1四半期、Ryzen、Radeonが2005年以来最高の四半期収益

AMDは2019年第3四半期に18億8000万ドルの収益、1億6600万ドルの営業利益、1億2000万ドルの純利益を発表しました。

AMD Q3 2019の収益レポートのハイライトは次のとおりです。

- 収益は18億ドルで、前年同期比9%増、四半期比18%増でした。これは、コンピューティングおよびグラフィックス部門の増収によるものですが、エンタープライズ、組み込み、およびセミカスタム部門の減収により一部相殺されました。

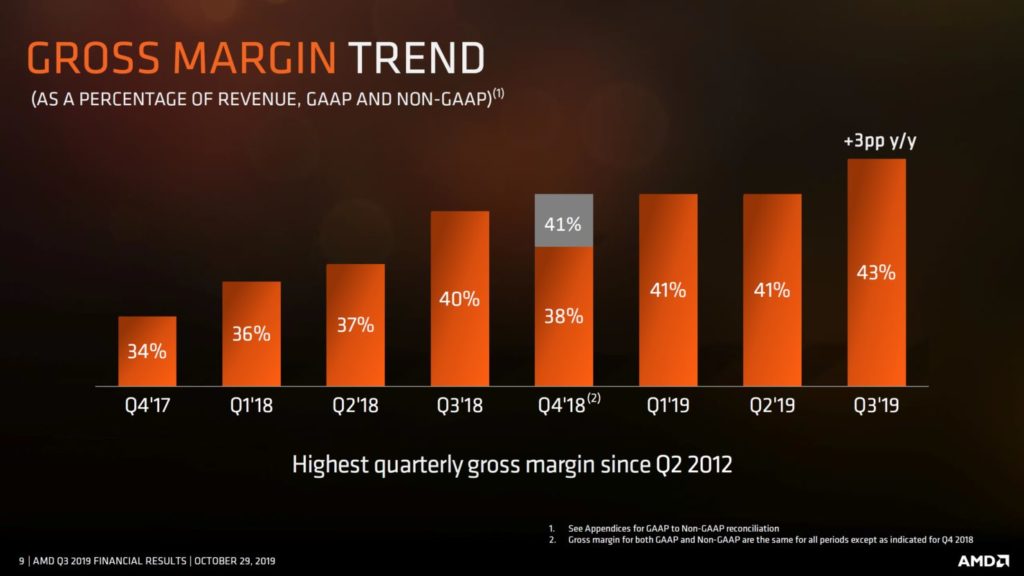

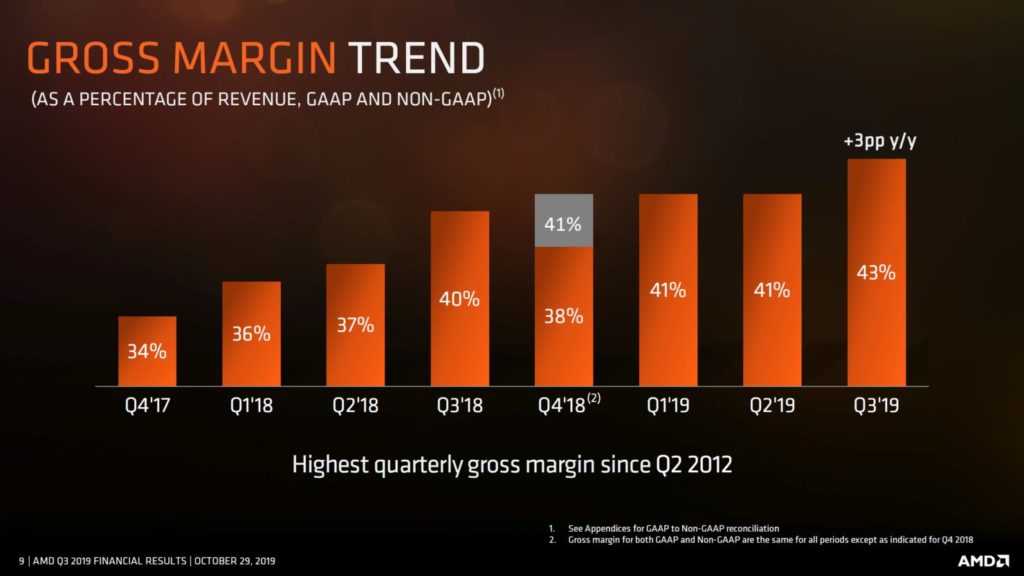

売上総利益率は43%で、前年比で3ポイント、2ポイント増加しました。

- 主にRyzenTMおよびEPYCTMプロセッサの売上増加により、四半期ごとに増加しました。

- 営業利益は、前年同期の1億5,000万ドルと前四半期の5,900万ドルに対して、1億8,600万ドルでした。 非GAAP営業利益は、前年同期の1億8,600万ドル、前四半期は1億1100万ドルでしたが、2億4000万ドルでした。 前年比および順次の増加は、主にコンピューティングおよびグラフィックス部門の収益の増加によるものです。

- 純利益は、前年同期の1億200万ドル、前四半期は3500万ドルでしたが、1億2000万ドルでした。 非GAAP純利益は、前年同期の1億5,000万ドルと前四半期の9,200万ドルに対して、2億1,900万ドルでした。

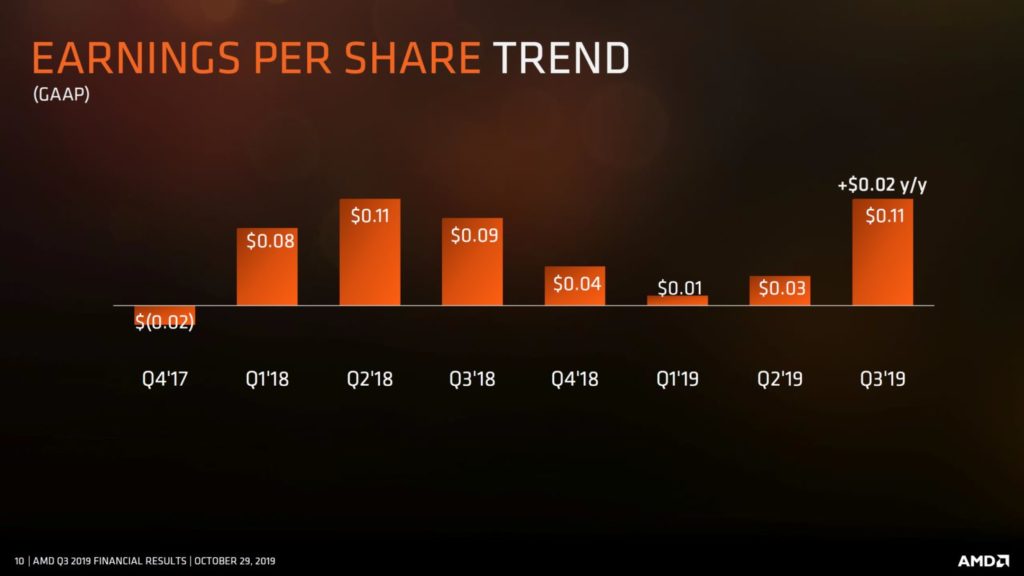

- 希薄化後1株当たり利益は、前年同期の0.09ドルと前四半期の0.03ドルに対し、0.11ドルでした。 非GAAP希薄化後1株当たり利益は、前年同期の0.13ドルと前四半期の0.08ドルに対し、0.18ドルでした。

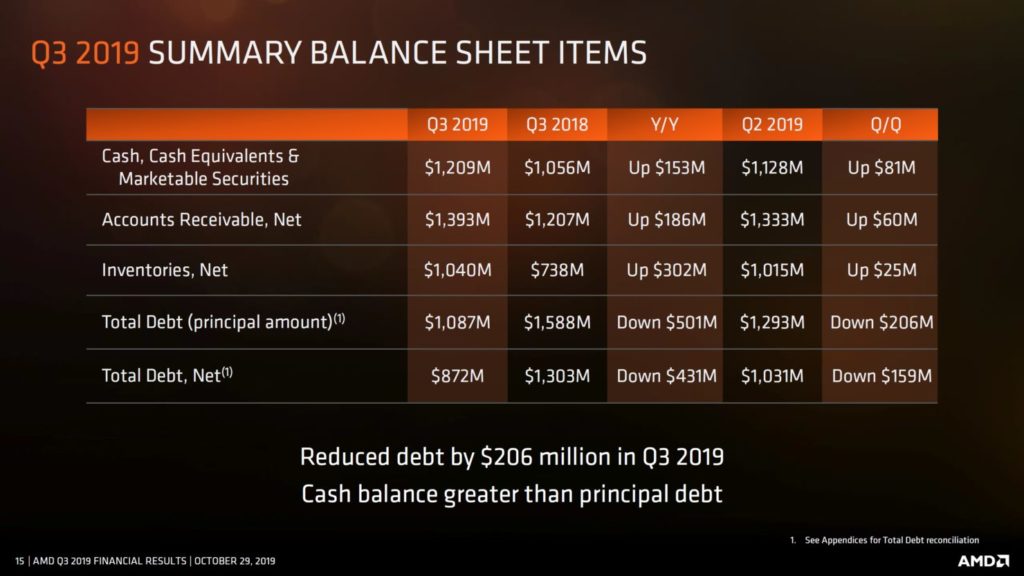

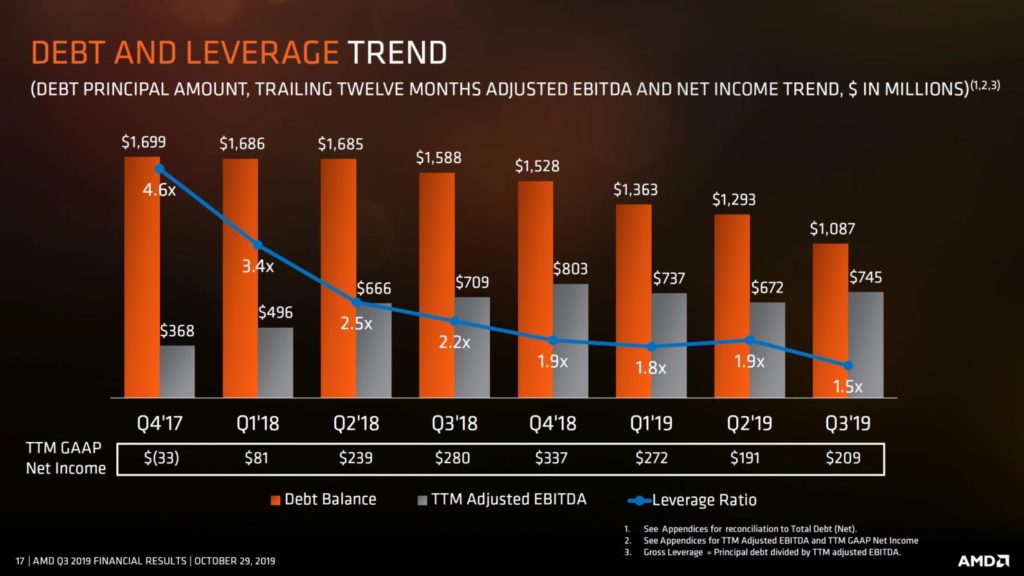

- 現金、現金同等物、および市場性のある有価証券は、当四半期末で12億ドルでした。

7nm Ryzen、Radeon、およびEPYCプロセッサの最初の四半期の売上高は、2005年以来の最高の四半期収益、2012年以来の最高の四半期売上総利益、および前年比での純利益の大幅な増加をもたらしました。

AMDの社長兼CEOであるDr.Lisa Suは述べています。「私たちの歴史の中で最も強力な製品ポートフォリオ、重要な顧客の勢い、2020年以降のリーダーシップ製品ロードマップがあるため、私たちの進歩に非常に満足しています。

AMDより

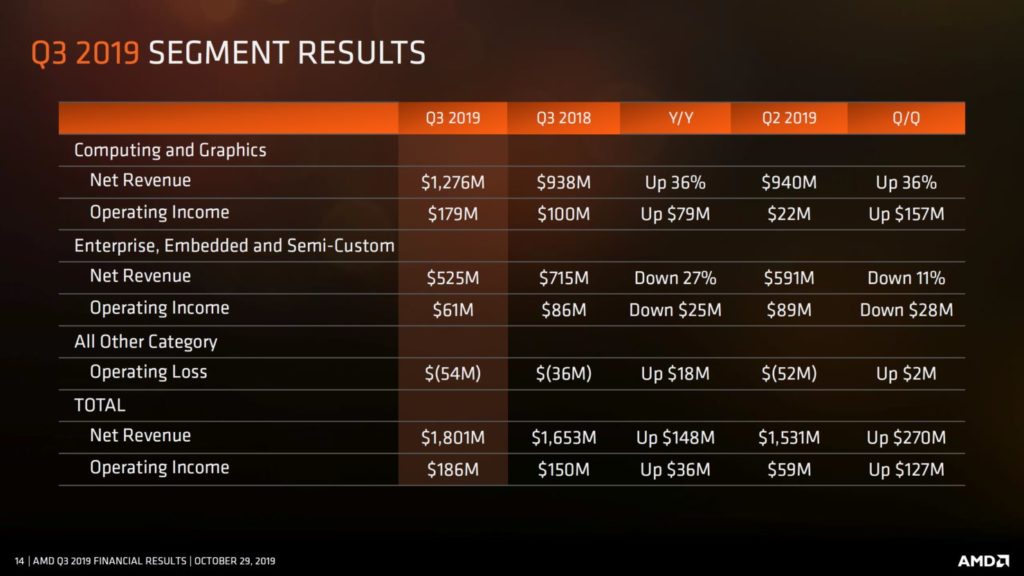

さまざまな市場を分析すると、AMDのコンピューティングおよびグラフィックスセグメントの収益は、36%(Y / Y)増の12億8,000万ドルでした。

これらの販売の主な推進力は、デスクトップとノートブックの両方のセグメントで非常によく売れた新しい第3世代のRyzenラインナップでした。

GPU ASPはチャネル販売の増加により前年比で増加しましたが、デスクトップパーツよりもモバイルの販売が増加したため、前四半期から減少しました。

コンピューティングおよびグラフィックス部門の営業利益は1億7,900万ドルでした。これに対して、前年同期は1億ドルで、前四半期は2,200万ドルでした。

AMDがついに主要なデスクトップおよびノートブックPCの市場シェアを管理し始めたさまざまな市場で、第3世代のRyzenプロセッサーの大きな影響をすでに見ています。

AMDのEPYCラインナップについても同じ報告があり、2020年末までに2桁の市場シェアに達すると予想されています。

AMDのエンタープライズ、エンベデッド、セミカスタムの収益は5億2500万ドルで、前年比27%減、前四半期比11%減でした。

これらは主にコンソールフロントでのセミカスタム販売の減少によるものでしたが、EPYCは新しい第2世代のラインナップでの販売強化によりこれを相殺することができました。

セミカスタムチップのほとんどは、Microsoft Xbox One、Sony PlayStation 4、およびそれらの更新、更新されたバリアントを含むコンソール用に設計されていることに注意してください。

これらのコンソールメーカーは、AMDの最新のZenおよびRadeonコアを搭載した次世代製品の導入を間近に控えているため、両方のコンソールジャイアントが製品用にAMDの次世代カスタムSOCに切り替えるため、速度の低下が予想されます。

現在の見通し

2019年第4四半期のAMDは、売上高が約21億ドル、プラスマイナス5000万ドルで、前年比で約48%、前年比で約17%増加すると予想しています。

Ryzen、EPYC、およびRadeon製品の売上の増加により、前年比および順次の増加が促進されると予想されます。

AMDは、2019年第4四半期の非GAAP粗利益率が約44%になると予想しています。

ソース:wccftech - AMD’s 7nm EPYC, Ryzen, Radeon Family Leads To Highest Quarterly Revenue Since 2005

解説:

AMDのQ3の決算が出ました。

コンピューディングとグラフィックス部門の売り上げが前年同期比36%増と信じられないほど伸びています。

全てが7nm効果ということができると思います。

逆にエンタープライズ・組み込み・セミカスタム部門の売り上げが落ちていますが、こちらはPS5・次期Xboxなどの発売を目前にして現行製品の売り上げが落ちているということです。

余談ですが、AMDの組み込みといえばGeodeという製品が昔あったのですが、組み込みはサポートが命と言われていたのですが、デスクトップ向け製品に注力するために組み込みのサポートを打ち切ったことがあります。

その関係でAMDは信用を失い今でもほとんど採用製品はないと思います。

取り扱いがあるメーカーは私が知ってる中ではサファイアくらいだったと思います。

AMDの組み込みと言うと事情を知ってる人は微妙な顔をすると思います。

Zen2コアのEPYCで売り上げを伸ばしましたが、ゲーム機向けの売上減をカバーできるほどではなかったということになります。

AMDは大躍進していますが、こちらはすべて、中華マネーや中華人脈と結びついた結果だということは覚えておいてほしいです。

TSMCの製造プロセスの躍進もスマートフォンを中心としたARM勢がPCの7倍以上の出荷台数からくる豊富な資金力で支えています。

スマホも10万円をこえるような超高級機種を平然と購入されるかたをチラホラ見かけますよね。

ゲームも完全にスマホのゲームが中心になっていると言ってよいと思います。

携帯ゲーム機はみな死んでしまいました。

現在はスマートフォンの中心メーカーは韓国から中国に移っています。

IntelはAMDと戦っているのではなく、その後ろにいるARM勢ひいては中国と戦っているということですね。

現在のAMDはバックにARM、スマートフォンメーカーがいますので、Intelにとっては決して侮れれる存在ではありません。

また、AppleのMacも来年からARMにCPUを変更し、iPhoneやiPadとアプリを共有する方向に進むと言われています。

そうなるとIntelはますます苦しくなると言ってよいでしょう。

また、Android勢ではGoogleがSTADIAを展開し、PCの大きな強みだった高性能ゲーミングの分野にもARM勢が進出してきます。

既にレッドデッドリデンプション2はSTADIAに配信することが決定しています。

PCゲームやSteamの配信タイトルはゲーム機と比較すると囲い込む力が弱く、真っ先にSTADIAの餌食にされる可能性が高いです。

また、配信も2PCなどを使わなくても出来てしまいますので、その点でも影響が大きいでしょう。

現在、当サイトのようにゲーミングPCの解説などをされている方は将来的(5年前後)にはゲーム配信などへの移行を視野に入れた方が良いかもしれません。

今から準備しておいた方が良いと思います。

時代は脱Windows、WEBサービス化・クラウド化に進んでいます。

米中貿易戦争によりこの構図は変わってきていますが、大筋では変わりません。