{kind=link}

※ 嘉造は記事の内容をもとにしたイメージです。必ずしも現実を反映しているわけではありませんのでご注意ください。

■事実

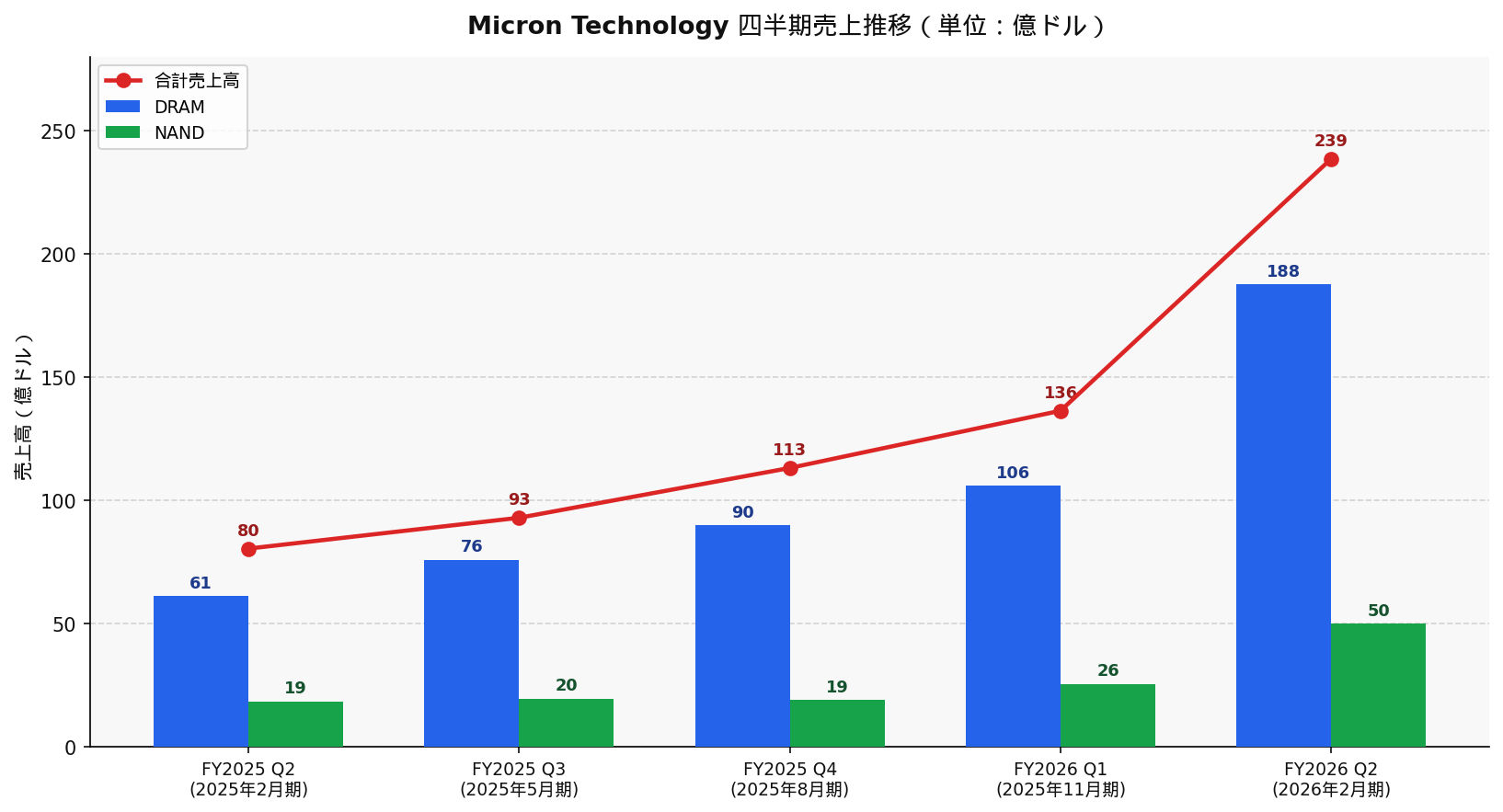

Micron FY2026 Q2 決算(2026年2月期)

2026年3月18日発表。Micron FY2026 Q2(2025年11月〜2026年2月)の結果です。

売上高:238.6億ドル(前四半期の136.4億ドルから75%増、前年同期の80.5億ドルから約3倍)

GAAP純利益:137.9億ドル(1株あたり12.07ドル)

非GAAP EPS:12.20ドル(アナリスト予測8.79ドルを38.8%上回る)

売上総利益率:74.4%(GAAP)、74.9%(非GAAP)

営業キャッシュフロー:119億ドル(前四半期の84.1億ドルから大幅増)

四半期配当を30%引き上げました。(1株あたり0.15ドル、4月15日支払い)

{kind=link}

セグメント別売上

- DRAM売上:187.7億ドル(前年同期比207%増、前四半期比74%増、全体の約79%)

- NAND売上:50.0億ドル(前年同期比169%増、前四半期比82%増)

- データセンター向けNAND:前四半期比2倍以上、過去最高を更新

- HBM(高帯域幅メモリ)売上は数四半期連続で高成長中です。

FY2026 Q3ガイダンス

- 売上高:335億ドル ± 7.5億ドル(同社史上最大規模の四半期ガイダンス)

- 売上総利益率:約81%

- 非GAAP EPS:19.15ドル ± 0.40ドル

- 注:このQ3ガイダンスの1四半期分の数字が、MicronがFY2024以前の全年度売上を上回る規模です。

CEOコメント(GTC 2026 / CNBCインタビュー)

「AIはまだ『ファーストイニング(野球の1回表)』にいる」と発言しました。(GTC 2026を踏まえた認識)

「メモリはAIの能力を完全に発揮させるために不可欠な戦略的資産」で、「推論(Inference)の普及が加速するほど、より多くのトークン処理が必要になり、それに対応するより速く・より大容量のメモリが求められる」と発言しています。

「メモリの供給は現在非常に逼迫しており、増産は容易ではない——決算結果がそれを示している」とのことです。

AI需要とTAM

2026年カレンダー年のサーバーユニット成長率は十数%台を予測です。(前回の1桁台半ばから上方修正)

DRAM・NANDともに2026年中は需要が供給を上回る見込みてせ、タイト状態は2026年以降も継続予測です。

2026年カレンダー年中に、AIサーバー向けDRAMおよびNANDのビット需要が、業界全体のTAM(総市場規模)の50%を初めて超える見込みです。

AIサーバーと従来型サーバー双方の需要は堅調だが、DRAMとNANDの供給不足により制約されています。

製品・技術面

HBM4(36GB 12H)は2026年Q1から量産・出荷開始。NVIDIA Vera Rubin向けです。

-

- ピン速度:11 Gb/s以上、帯域幅:2.8 TB/s以上(HBM3E比2.3倍)

- 消費電力効率:HBM3Eより20%以上改善

- HBM4 48GB 16H(33%容量増)はサンプル出荷済み

HBM4E(次世代)は翌年(2027年)にランプアップ予定です。

SOCAMM2(256GB / LPDDR5X)は業界初の32Gb単体LPDDR5Xダイ採用しています。Vera Rubin NVL72およびVera CPUプラットフォーム向け、1CPU当たり最大2TBのLPDRAM、帯域幅1.2 TB/sです。

PCIe Gen6 SSD(Micron 9650)は業界で初めて量産を達成しました。NVIDIA BlueField-4 STXアーキテクチャに最適化、逐次読み取り28 GB/s、ランダム読み取り550万IOPSです。

Groq LPU向けDDR5は1チップあたり最大12TBの容量を提供します。

主要メモリ製品比較(HBM世代別)

| 規格 | ピン速度 | 帯域幅/スタック | 代表製品 | 備考 |

|---|---|---|---|---|

| HBM2E | 3.6 Gb/s | 最大460 GB/s | NVIDIA A100世代 | 旧世代 |

| HBM3 | 6.4 Gb/s | 最大819 GB/s | NVIDIA H100世代 | 主流移行済み |

| HBM3E | 9.2 Gb/s | 最大1.15 TB/s | NVIDIA H200/Blackwell | 現行主力 |

| HBM4 | 11+ Gb/s | 2.8 TB/s以上 | NVIDIA Vera Rubin向け | Micron量産開始 |

| HBM4E | 16 Gb/s(目標) | 4.0 TB/s(目標) | 次世代 | 2027年ランプ予定 |

コンシューマー市場とPC

エージェントAIをローカルで稼働させるPCには32GBのシステムメモリが標準になりつつあります。(Micronが言及)

コンシューマー市場はAIデータセンター需要の影響を受けた供給逼迫・価格上昇の直撃を受けています。

PCとモバイルの出荷台数は供給制約と価格上昇を理由に十数%の減少を予測しています。

設備投資と製造能力拡大

シンガポールHBMパッケージング工場は2027年稼働予定です。

PSMCの台湾通羅P5サイト買収は2026年3月15日に完了しました。

1-gamma DRAMノードは2026年中頃にDRAMビットミックスの過半数になります。

FY2026の設備投資(CapEx)は$25B以上です。(前回予告の$20Bから引き上げ)

米国アイダホ州Fabは2027年中頃稼働予定です。(当初予定より前倒し)

米国ニューヨーク州Fabは2026年着工、2030年稼働予定です。

解説

決算数字の規模感

1四半期で約238.6億ドルという数字は、MicronのFY2024以前の全年度売上を上回る。「記録更新」という言葉が毎四半期のニュースになっているが、今回はその規模が別次元に入ってきた。

Q3ガイダンスの335億ドルは、さらにその1.4倍。「次の四半期でさらに記録を更新する」という状況が続いており、単なる好景気ではなく構造的な変化が起きている。

「ファーストイニング」の意味

メモリは「部品のひとつ」から「AI時代の戦略的資産」へとポジションが変わりつつある。MicronのCEOは何度もこの表現を使っている。

AIがまだ1回表というのは、LLMの推論(Inference)の普及が本格的に始まったばかりという認識だ。

エージェントAI(自律的に複数タスクをこなすAI)が広がるほど、1ユーザー・1タスクあたりが消費するトークン量が増大し、それを処理するサーバー・メモリの需要が膨れ上がる構造である。

TAMの50%超という意味

供給がタイトな状態が続く限り、メーカーは値引きをしなくてよくなる。MicronのHBMは2026年分が完売済みとも伝えられており、価格交渉力がユーザー側にほぼない状態だ。

AIサーバー向けDRAM・NANDが業界TAM全体の半分を超えるというのは、かつてはPC向けが主役だったメモリ産業の重心が完全に移動したことを意味する。

「PCが売れなくてもデータセンターが引っ張る」構造はここ数年続いてきたが、2026年は文字通り「AIがメモリ産業の主役になる年」になる。

「RAMpocalypse」とゲーマー・一般ユーザーへの影響

「ゲーミングPCのメモリが高いのは、みんなAIが使うから」と言えば八つ当たりだが、もはやそれが事実に近い。

AIに食われているのはもはや時間だけでなく、メモリの供給まで食われている。

AIサーバーに向かう供給はDRAMもNANDも共有資源であり、ゲーミングPCや一般向けDDR5も値上がりの圧力を受けている。

Micron自身がPC・モバイル向け出荷台数を減らすと予測しており、これはゲーマーが2026年にメモリやSSDを高値で買わされるリスクを示唆する。

「32GBが新しいスタンダード」という言及も、エージェントAIをPCで使いたいなら最低ラインが上がったことを意味する。

残念ながら、当面DRAMの価格は下がりそうにない。

ソース https://www.youtube.com/watch?v=-zinuuhsVRM