{kind=link}

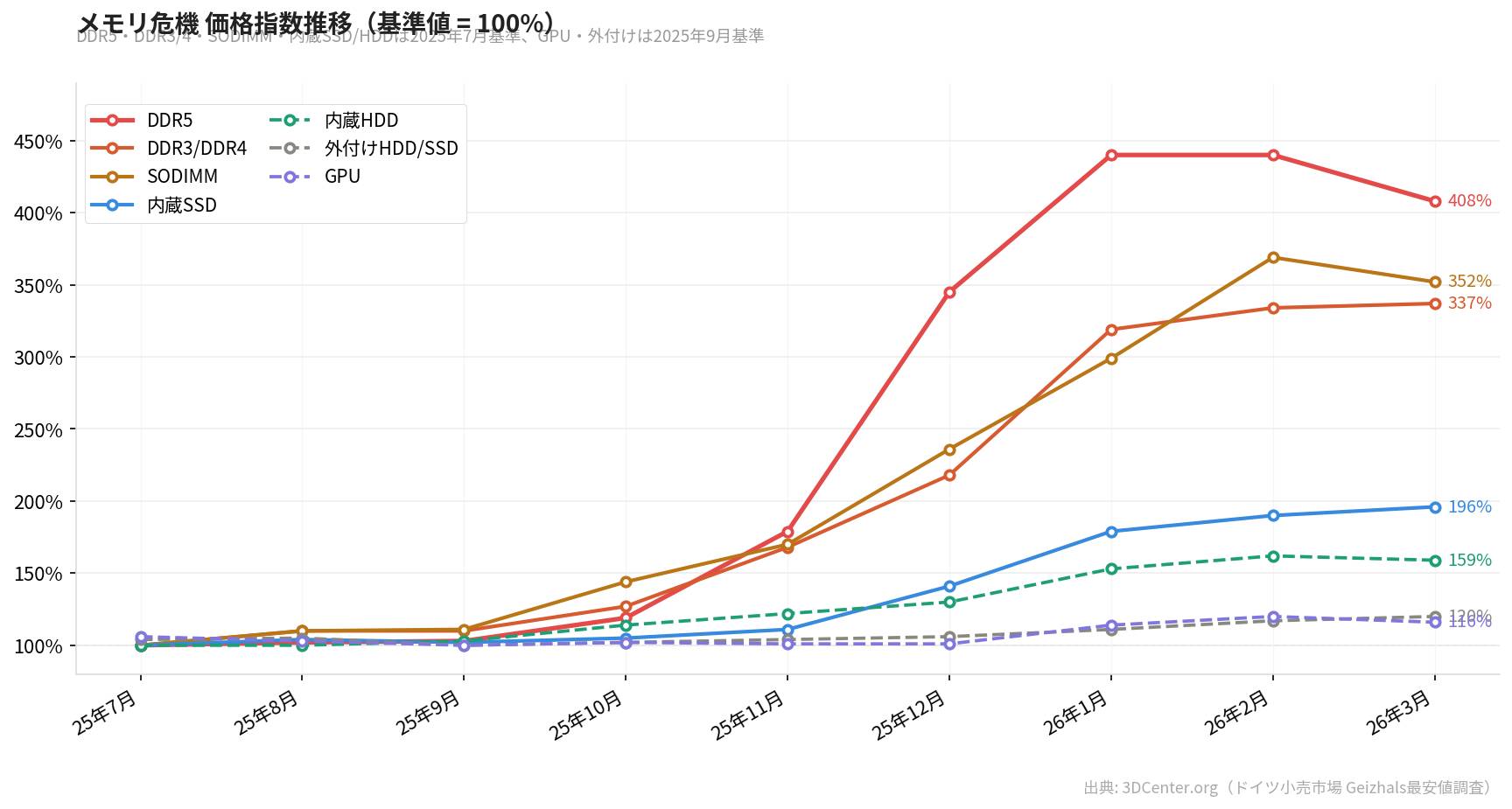

■ メモリ危機の価格指数 2026年3月版

3DCenter.orgは2026年3月16日、ドイツ小売市場における各種ストレージ・メモリ製品の価格指数(2026年3月版)を公開した(https://www.3dcenter.org/artikel/speicherkrise-preisindex-maerz-2026)。

調査対象はDDR5、DDR3/4、SODIMM、内蔵SSD・HDD、外付けHDD、そしてグラフィックボードの全7カテゴリ。

価格データは独Geizhalsの最安値を毎月中旬の週末に記録したもので、eBayやAmazonマーケットプレイス(転売業者)は除外されている。

基準値(指数100%)はDDR5・DDR3/4・SODIMM・内蔵SSD/HDDは2025年7月、外付けHDDとGPUは2025年9月に設定されている。

メモリ危機の背景

2025年秋に始まったメモリ危機の主因はOpenAIによる大量発注で、Samsung・SK Hynixに対し世界のメモリチップ生産量の約40%を確保したことが、市場に突然の需要急増をもたらした。

HBMの旺盛な需要がメーカー3社(Samsung、SK Hynix、Micron)をAI向け高マージン製品に集中させた結果、コンシューマー向けDRAMへの供給が構造的に圧迫されている——これはいわば「ゼロサムゲーム」であり、AIチップ向けHBMを製造するウェハ1枚は、スマートフォンのLPDDR5XやノートPCのSSDに回せる分が消える。

TrendForceによれば、DRAMの1ビット相当のHBMを製造する際には通常DRAMの約3ビット分のウェハ容量が犠牲になる。

TrendForceは2026年Q1のDRAM契約価格について当初予測の55〜60%上昇から90〜95%上昇へ大幅上方修正し、NAND契約価格も55〜60%上昇を予測している。

業界アナリストの見通しでは、新ファブが量産に至るまでには数年を要するため、高騰した価格水準は2027〜2028年まで続く可能性が高い。

DDR5:初の本格的下落トレンド

{kind=link}

3月のDDR5価格指数は前月比平均**−7.2%**となり、初めて明確な下落トレンドが現れた。

2月に前月比0.0%で急騰が一服したのに続き、3月には調査対象20製品のうち大半が値下がりした。

| 製品 | 基準値(25年7月) | 3月価格 | 前月比 | 危機来の上昇率 |

|---|---|---|---|---|

| 2x32GB DDR5/6000 CL28 | 208€ | 805€ | −19% | +287% |

| 2x32GB DDR5/6400 | 169€ | 619€ | −14% | +266% |

| 2x24GB DDR5/6400 | 140€ | 521€ | −12% | +272% |

| 2x48GB DDR5/6400 | 304€ | 1,219€ | −12% | +301% |

| 2x16GB DDR5/5600 | 79€ | 350€ | −13% | +343% |

| 2x16GB DDR5/6000 | 75€ | 362€ | −4% | +383% |

| 8GB DDR5/5600 | 24€ | 108€ | ±0 | +350% |

価格指数は2025年12月の345%、2026年1月と2月の440%をピークに、3月は**408%**まで低下した。

ただし依然として危機前の4.1倍という水準であり、+308%という累計上昇率は変わらず記録的な高値圏にある。

3DCenter.orgは、DDR5が現状の月次下落ペース(−7.2%)を維持したとしても、危機前水準に戻るまでには約2年を要する計算になると指摘している。

DDR3/DDR4:下落トレンドはいまだ不明確

DDR3/DDR4メモリは3月も平均+0.8%とほぼ横ばいで推移し、危機前比**+237%**(DDR4のみでは+273%)という高値を維持している。

製品によって動きがバラバラで、DDR4/3200の16GBシングルが−3%、32GBデュアルキットが−11%の一方、DDR4/2133〜2400の8GBシングルは+11%、DDR3の8GBシングルに至っては+29%と大幅上昇した製品もある。

DDR3/DDR4の生産量は将来的に縮小傾向にあるため、DDR5のような下落トレンドが現れるかどうかは不確かだ。

SODIMM(ノートPC・モバイル向けRAM):依然上昇基調

SODIMM全体の指数は前月比−4.6%となったが、これは2月に異常高騰した4GB DDR4/2400+が43%修正されたことによる数字のマジックで、その外れ値を除くと実態は+5.9%の上昇となる。

DDR5 SODIMMの状況は特に深刻で、8GB DDR5/4800+が+2%、16GB DDR5/4800+が+10%と上昇が続いており、危機前比でそれぞれ+380%、+389%という水準に達している。

SODIMMの累計上昇率は平均+252%で、指数は現在352%と危機前の3.5倍の水準だ。

内蔵SSD:じわじわ上昇継続

内蔵SSD価格指数は3月も+3.4%上昇し、危機前比**+96%**と価格2倍超の大台に迫っている。

小容量SSDほど上昇幅が大きい傾向が顕著で、1TB SATA(キャッシュなし)が危機前比+132%、1TB M.2 PCIe3(キャッシュなし)が+188%に達する一方、大容量製品ほど影響が軽微で2TB PCIe5 with DRAMは+28%にとどまっている。

3DCenter.orgは、業界ではNANDフラッシュがさらに倍増するとの観測が出ているものの、SSDにはコントローラーコストという別の要素があるため、NAND上昇分がそのままSSD価格に転嫁されるわけではないと分析している。

内蔵HDD:実質横ばい(−1.9%)

内蔵HDDは月次−1.9%とほぼ横ばいだが、製品間のばらつきが大きく、1TB HDDが−28%の一方、2TB・8TB・14TB HDDはそれぞれ+10%と上昇した製品もある。

累計では+59%と他のメモリカテゴリと比べれば比較的軽微な影響にとどまっている。

外付けHDD・SSD:全カテゴリ中最も軽微、累計+20%

外付けストレージは今月も+2.4%の小幅上昇にとどまり、危機前比+20%と全カテゴリ中最も安定している。

内蔵SSDとHDDの価格が大幅に上昇した結果、外付けドライブの価格が内蔵品より安い逆転現象が一部の容量帯で発生している。

グラフィックボード:初の本格的な価格下落

グラフィックボードは今月、全14製品中12製品が値下がりし、月次平均**−3.4%**と危機後初の本格的な価格調整局面を迎えた。

危機前(2025年9月)比の累計上昇率は+16%まで低下した。

| 製品 | 基準値(25年9月) | 3月価格 | 前月比 | 累計上昇率 |

|---|---|---|---|---|

| Radeon RX 9070 XT 16GB | 639€ | 655€ | −5% | +3% |

| Radeon RX 9070 16GB | 549€ | 594€ | −3% | +8% |

| GeForce RTX 5060 Ti 8GB | 341€ | 369€ | −6% | +8% |

| GeForce RTX 5070 12GB | 529€ | 589€ | −5% | +11% |

| GeForce RTX 5070 Ti 16GB | 766€ | 929€ | −3% | +21% |

| GeForce RTX 5060 Ti 16GB | 416€ | 540€ | −1% | +30% |

| GeForce RTX 5090 32GB | 2,319€ | 3,365€ | +3% | +45% |

| Intel Arc B580 12GB | 239€ | 250€ | −10% | +5% |

唯一の例外はGeForce RTX 5090 32GBで、+3%と逆行して上昇を続けている。また、Radeon RX 9060 XT 8GBも+4%と上昇しており、3DCenter.orgはその理由を「不明」としている。

全カテゴリ価格指数まとめ

{kind=link}

■ 解説

{kind=link}

正直言って、今月の数字は業界アナリストも含めほぼ全員が予想外だったと思います。

DDR5が月次−7.2%、グラフィックボードが−3.4%という数字が出るなんて、TrendForceやCounterpoint Researchが「まだまだ上昇継続」と言っていた矢先のことですから。

下落の理由がわからない、という正直な困惑

3DCenter.orgの著者が興味深いことを書いていて、「なぜメモリ危機の真っ只中で、製造能力が改善したわけでもないのに価格が下がっているのか、正直なところはっきり説明できない」と認めているんですよ。

これは非常に誠実な分析だと思います。

考えられる仮説のひとつは「小売業者の過剰反応の修正」説です。

OpenAIの大量発注が明らかになった直後、PCメーカーや電子機器メーカーの調達担当者が残りのメモリを買い占めようとパニック購入を行い、その過程でドイツの流通業者・小売業者への卸値まで急騰してしまったという流れですね。

メーカーレベルの価格上昇に加え、流通段階での価格プレミアムが乗っかって小売価格がオーバーシュートした可能性があります。

それが今になって是正されているとするなら、今回の下落は「真の市場緩和」ではなく「流通段階の歪みの修正」に過ぎないことになります。

もっとも3DCenter.orgもこれを「あくまで仮説」と断っており、断言はしていない。

DDR5が危機前価格に戻るのに2年かかる

現状の月次−7.2%を額面通りに受け取っても、DDR5が危機前水準に戻るには約2年かかる計算になります。

これは「下落傾向が持続した場合」の話で、業界のチェーン価格(コントラクト価格)はいまだに上昇圧力が強く、来月には反転してもおかしくない状況です。

過去の参考事例として2021〜22年の仮想通貨マイニングブームによるGPU価格高騰があります。

あの時は2021年5月から約1年後の2022年7月に価格が正常化しましたが、ピーク時の価格上昇率は+194%でした。

今のDDR5は+308%ですから、比較にならないほど深刻な状況です。しかも当時はイーサリアムのProof of Workが廃止されるという明確な「外部イベント」があった。

AI需要にはそれに相当するカタリストが今のところ見当たらない以上、価格正常化のシナリオは相当厳しい。

RTX 5090の逆行が示すもの

GPUの中でGeForce RTX 5090だけが+3%と逆行上昇しているのも示唆に富んでいます。

RTX 5090はBlackwell世代の最高峰で、ゲーミング用途のみならずローカル生成AI推論の用途でも実質的な需要があります。

コンシューマー向けGPU全般が値下がりする中でRTX 5090だけが上昇するのは、この製品が純粋な「ゲーミングGPU」の枠を超えた別カテゴリとして機能していることの表れでしょう。

外付けHDDが内蔵より安いという逆転現象

今月の数字で最も実用的な情報のひとつが、外付けドライブが内蔵ドライブより安いケースが出てきていることです。

NASや自作PCのストレージ増設を検討している方には、外付けHDDや外付けSSDを購入・分解して流用するほうがコスト的に有利な場面が生まれています。

これはメモリ危機がいかに「不均一な形」で価格に影響を与えているかを示す好例で、状況に応じた賢い購買行動が重要になってくる局面です。

結論:希望の光、ただし一時的な可能性も

今月の下落トレンドは間違いなく歓迎すべき動きではありますが、危機が解消されたとはまったく言えない。

DDR5が依然として危機前の4倍超、DDR3/DDR4が3.4倍、SODIMMが3.5倍という水準は異常であり、次月以降もこの下落が続くという保証はどこにもありません。

それでも「業界アナリストの予測と小売実態は必ずしも一致しない」という事実は、記憶にとどめておく価値があります。

今月のまとめ:誰も原因を説明できないまま始まったDDR5とGPUの価格下落——本物のトレンド転換か、それとも一時的な揺り戻しか、答えは来月以降に持ち越しだ。