{kind=link}

■事実

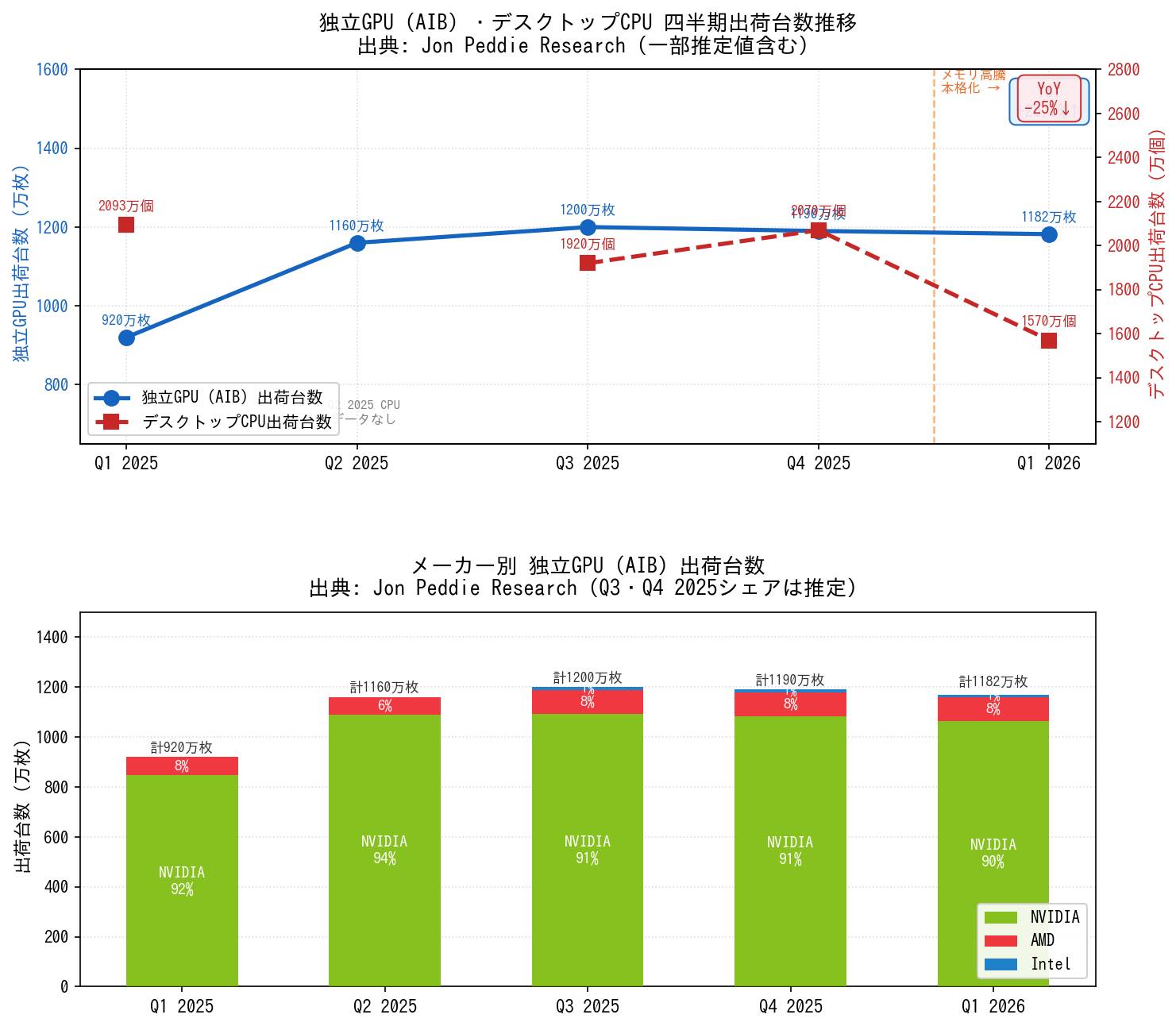

Q1 2026 独立GPU(AIB)出荷——数字の見方

Q1 2026の世界独立GPU(AIB)出荷台数は1,182万枚(Jon Peddie Research調査)です。

前四半期(Q4 2025)比:-0.6%。Q4 2025は約1,190万枚と推定され、ほぼ横ばいです。

前年同期(Q1 2025:920万枚)比:+28.5%。年間では大幅増加しました。

2024〜2029年のCAGR(複合年成長率)予測は-3.3%、2029年末の設置台数は1億8,300万台見通しです。

デスクトップCPU出荷——本稿の主役

- Q1 2026のデスクトップCPU世界出荷台数は1,570万個

- 前四半期比:-24%(Q4 2025の推定約2,070万個から急落)

- 前年同期比:-25%(Q1 2025の推定約2,093万個から急落)

- 全プラットフォーム合計のPC CPU出荷(5,760万個)は前年同期比-7.2%・前四半期比-14%だが、デスクトップの落ち込みはこれを大きく上回る。ノートPC市場が下支えしている格好

メーカー別シェア(Q1 2026 AIB)

| メーカー | Q1 2026シェア | QoQ出荷変化 |

|---|---|---|

| NVIDIA | 90% | 減少 |

| AMD | 8% | 減少 |

| Intel | 1% | 微増 |

- NVIDIAとAMDの出荷台数はともに前四半期比で減少。Intelのみ小幅増

- 参考:Q1 2025はNVIDIA 92%、Q2 2025はNVIDIA 94%。その後90%まで戻した形

独立GPU搭載率(アタッチレート)の急騰

デスクトップPCに対する独立GPU搭載率が76%に上昇(Q4 2025の推定約57%から+19ポイント)しました。

前四半期比で+33.2%の急上昇(KitGuru・WCCFtechがJPRデータとして報告)です。

構造は独立GPU出荷台数は-0.6%のほぼ横ばいだが、デスクトップCPU出荷が-24%急減した結果、相対的な搭載率が跳ね上がる形となりました。

メモリ価格危機:「memflation」の実態

Gartnerが「memflation(メモリインフレーション)」と命名した現象が2026年から本格化しました。

TrendForce調査:Q1 2026のPC向けDRAM(DDR4/DDR5)契約価格は前四半期比+90〜95%(1月時点の予測55〜60%から急激に上方修正)。四半期単位では史上最大の上昇幅です。

LPDDR5xは同+90%、NANDフラッシュ:同+55〜60%、エンタープライズSSD:同+53〜58%——三種類の記憶媒体が同時に高騰しました。

HP Q1決算発表ではメモリがPC製造コストに占める割合が35%に急上昇(直前四半期の15〜18%から2倍以上)しました。

- Gartner予測(2月):2026年末までにDRAM+SSD合算価格が+130%急騰、PC本体価格を+17%引き上げました。

- Gartner予測:2026年の世界PC出荷台数は前年比-10.4%です。(10年超ぶりの最大減少幅)

- IDC予測:2026年のPC出荷台数は-11.3%、2016年水準(コロナ前の最低値圏)に戻る可能性が示唆されました。

- IDC調査:価格安定化は「早くて2027年末」——価格が「下がる」ではなく「上昇が止まる」に過ぎないとの見通しです。

メモリ高騰の構造的原因

Samsung・SK Hynix・Micronの3社がウェハ製造キャパシティをHBM(High Bandwidth Memory)優先に振り向けた結果、一般消費者向けDDR5・GDDR供給が制約を受けています。

SamsungはHBM4の量産を2026年初頭に開始し、DDR5向けウェハ着工数を削減しました。

HBMはウェハ効率が極めて低い(複数のDRAMダイをTSV=貫通シリコンビアで垂直積層する構造)ため、同じウェハ面積で生産できるGB数がDDR5より大幅に少ない——つまりHBMを作れば作るほどDDR5・GDDRの絶対量が減っています。

Micronは2026年2月にコンシューマー向けブランド「Crucial」を終了し、エンタープライズAI顧客向けへ完全移行しました。

この構造はゼロサムゲームであり、AI向けHBMと消費者向けDRAMはトレードオフの関係にあります。(IDC分析)

供給側の変化は投資計画・製造インフラの問題であり、短期間では解消できません。

Q1 2026における新製品状況

Q1 2026はNVIDIA・AMD・Intel三社いずれも大規模な新製品投入はありません。

NVIDIAは旧世代GPUの主流向けリローンチで需要に対応しています。(RTX 5000シリーズの普及帯充足)

AMDは2026年6月にRadeon RX 9070 GRE(12GB)を投入しました。(Q1期間外)

Intel Arc ProシリーズにB70(32GB)・B65を追加しましたる(Q1後の発表)

JPR:次世代AIBの大規模投入は2027〜2028年と見込まれ、新製品のゴーサインはメモリ調達状況次第です。

補助情報:全体PC市場との対比

Gartner Q1 2026 全PC出荷台数(ノート含む全形態)は6,280万台、前年同期比+4%です。

ただしGartner自身がこれを「見かけ上の成長」と説明——Q2以降の価格上昇を見越した流通在庫の積み増しによる先行発注で、実需ベースではありません。

グラフ:GPU(AIB)・デスクトップCPU 四半期出荷台数推移(単位:万枚/万個)

{kind=link}

解説

「-0.6%」という見出し数字は、ほぼ何も起きていないことを示している——QoQ微減だが、YoYは+28.5%と大幅増。独立GPUの市場そのものは崩壊していない。問題はそちらではない。

主役はデスクトップCPUの-25%——1四半期で4分の1が消えた。ゲーミングPCや自作市場の話ではなく、事務用や廉価カジュアルデスクトップの需要が消滅していることを示している。Gartnerが「エントリーPC(500ドル以下)は2028年までに事実上消える」と言うのはこういう意味だ。

搭載率76%の「トリック」を見抜く——「デスクトップ4台に3台が独立GPU」は一見ポジティブな数字だが、実態は「安いPC(iGPU搭載の廉価デスクトップ)を買う人が市場から消えた結果、残ったのが独立GPU搭載の高価格帯ばかりになった」という現象。分母が24%急減した統計的な錯視だ。

AIがウェハを奪う→コンシューマーDRAMが消える→PCが高くなる→PC市場が縮む、という因果の円環——HBMを1GB作るためのウェハ面積は、DDR5の数倍を消費する。つまりAIインフラが拡大するほど、消費者向けメモリの絶対量が物理的に減る構造。景気や需要の問題ではなく、製造インフラレベルの問題だ。

NVIDIAの90%は「市場シェア」ではなくほぼ「事実上の独占」——残りの10%でAMD 8%・Intel 1%が争う状況。RDNA 4投入後もAMDは8%のままで、RTX 5000シリーズのBlackwell需要に正面から跳ね返されている格好。Intelの1%は存在感として評価するのが難しい水準だ。

「よかった点」としてのIntel微増——微増といえど1%のなかでの話。ただし全体市場が縮小するなかで唯一出荷台数を増やしたという事実は記録しておく価値がある。Arc Proシリーズのプロ向け展開が、ごくわずかながら実を結び始めている可能性がある。

「ペントアップ需要」という希望と、その前提条件——メモリ高騰で今は見送っているユーザーが積み上がっており、価格が安定した時点での反動需要は期待できる。ただしIDCが「安定するのは早くて2027年末、価格が下がるのではなく上昇が止まるだけ」と述べている点が重要。我慢の期間はまだ長い。

Windows 10 EOLが引き金になりそこねた——2025年10月のWindows 10サポート終了は企業向け大規模更新サイクルの起点になるはずだったが、まさにそのタイミングでmemflationが直撃。Q1 2026の「在庫積み増し」による見かけ上の成長も、Q2以降は反動で需要が落ちるとGartnerは予測している。

次世代AIB投入が2027〜2028年というのは現実的に厳しい——メモリ価格が落ち着かなければGDDRの確保もままならず、新世代製品のコスト・供給計画が立てられない。NVIDIAですらRTX SUPERシリーズ(普及帯)の大規模投入タイミングを慎重に見ている状況だ。

「AI用のHBMを作りすぎてDRAMが足りなくなったせいで、AIで便利になる予定だった次のPCが買えなくなる」という状況は、なかなかに業が深い。

Gartnerのいう「エントリーPCは消える」が現実になりつつある。PCの民主化が逆回転しているこの局面、「とりあえず組んでみる」の敷居はかつてなく高くなっている。