{kind=link}

DRAM不足が深刻化する中、消費者は中国のCXMTやYMTCに期待を寄せている。

しかし、安価なDDR5/DDR4モジュールの大量供給という期待は、現実とは大きくかけ離れている。

■メモリ市場の危機的状況

RAM市場の小売状況は、日に日に悪化している。

特に大容量モジュールでは、価格高騰が顕著だ。

主にDRAM不足によるものだが、供給状況は近い将来改善する見込みがない。

多くの消費者は、中国のメモリメーカーCXMTやYMTCが救世主になることを期待している。

これらの企業がモジュール価格を適正水準に保ち、大規模な普及を実現すると信じている。

しかし、この期待は複数の理由から間違っている。

Wccftechでは、中国のメモリ産業の現状と、CXMT、YMTCなどのプレイヤーが実際に規制の枠組みを回避してDDRモジュールを世界中の顧客に出荷できるかどうかという2つの重要な側面を検証する。

サプライチェーン要素について語る際、まず第一に重要なのは生産量だ。

そして生産量について掘り下げる前に、CXMTがどのようにDDR5/DDR4モジュールを生産しているか、そしてその背後にあるプロセス技術を見る必要がある。

■CXMTのDDR5製造:EUV回避技術の限界

CXMTは、中国でDDR5モジュールを生産する主要企業の一つだ。

議論の中心として、この企業に焦点を当てる。

DDR5には、通常EUVリソグラフィで製造されるプロセスノードが必要となることに注意が必要だ。

ご想像の通り、中国はこの必要な装置へのアクセスが制限されている。

代わりに、CXMTは回避策を用いて類似の結果を達成している。

技術的詳細には深く立ち入らないが、注目すべき手法にはSAQP(Self-Aligned Quadruple Patterning)、積極的なビニング、高いXMP電圧プロファイルなどがある。

SAQPは、EUVを使わずに微細なパターンを形成する多重露光技術だ。

これにより、EUV装置なしでも先進プロセスに近い結果を得られる。

ただし、製造工程が複雑になり、コストが上昇する。

ビニングとは、製造されたチップを性能でランク分けし、高性能品と低性能品を選別する工程だ。

CXMTは、より厳しいビニング基準を適用することで、8,000MT/sという高速動作を実現している。

しかし、これは歩留まりの低下を意味する。

さらに、高速動作のためには電圧を上げる必要があり、これが発熱増加につながる。

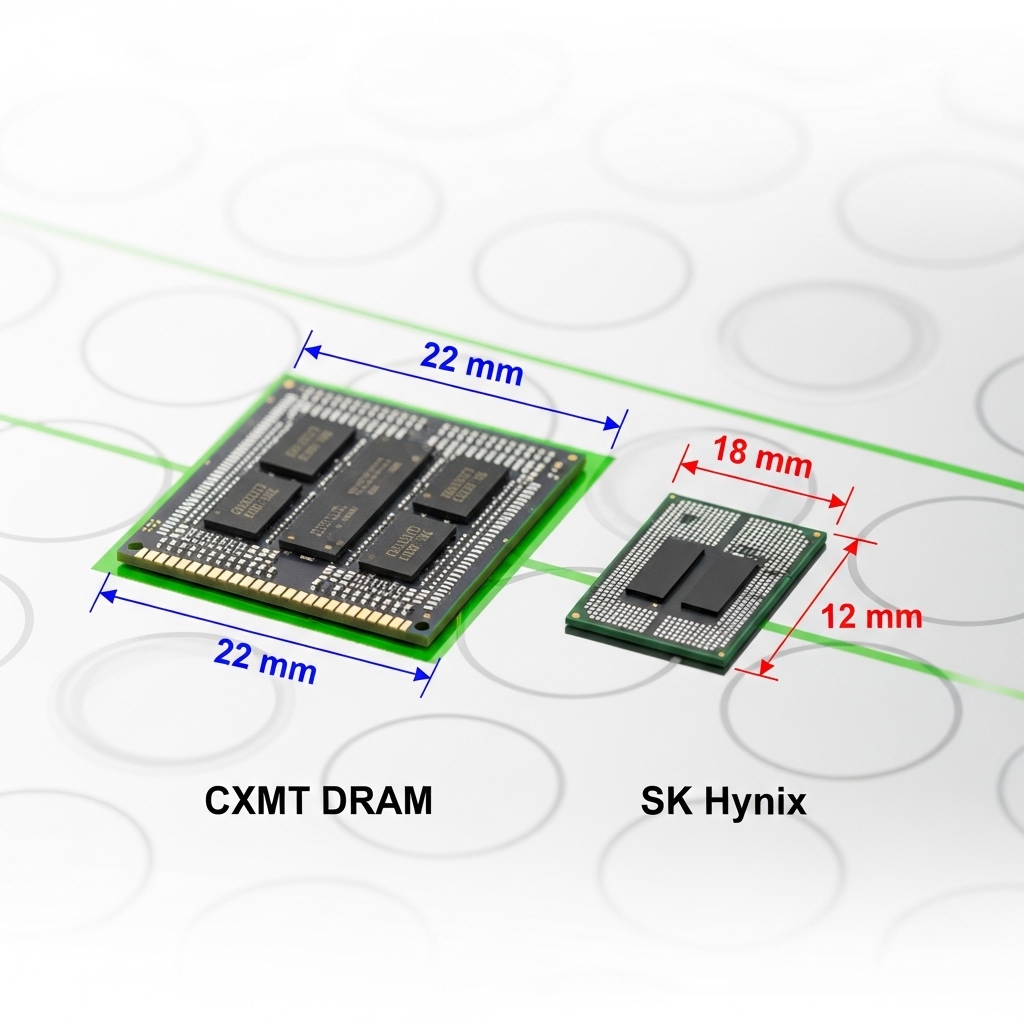

全体として、最も重要な点は、CXMTのダイサイズが同じメモリ容量でSK hynixなどと比較して約40〜50%大きいことだ。

これは、製造コスト面で不利であることを意味する。

シリコンウェハから得られるチップ数が少なければ、量産時のコストは劇的に上昇する。

これが、中国メーカーが深刻な不利に立たされている点だ。

8,000MT/sまでの速度を達成するため、CXMTのビニング技術は競合製品と比較してキット温度を上昇させる。

メモリの採用は、単に購入してメインシリコンに溶接するだけではない。

設計検証、テスト、最終的な統合を含む多段階プロセスだ。

CXMTは、DDR5ソリューションで市場に参入したばかりであり、これらの要素すべてにおいて経験が不足している。

韓国の東亜大学のShim教授は、Korea Heraldの取材に対して重要な指摘をしている。

「CXMTが、CPU、モバイルグラフィックスなど様々なアプリケーション分野で顧客と技術的欠陥を解決した経験なしに、グローバルなメモリ企業になることは非常に困難だろう」

「SamsungやSK hynixのような実績のあるサプライヤーが既に存在する以上、品質と信頼性の実績がない企業を選ぶ理由はない」

ビジネスと製造の観点から、中国ベンダーは財務的および採用上の課題に直面することなく、DDR5チップの量産を拡大することはできない。

中国の国内需要を見ると、CXMTの生産能力は現在その地域だけで手一杯だ。

たとえ同社が劇的に生産を拡大したとしても、Apple、HP、Dellのようなベンダーは技術自体を徹底的にテストしない限り、モジュールの購入には近づかないだろう。

■CXMTの価格戦略:割引は存在しない

{kind=link}

CXMTは、小売価格より安い価格でRAMキットを販売しているという主張を否定している。

DigiTimesの報告によると、同社は現在、韓国ベンダーが提供している水準に近い価格への引き上げを検討しているという。

つまり、CXMTのメモリモジュールに独占的な割引は一切ないのだ。

これは、消費者の期待を裏切る重要な事実だ。

もしCXMTが本当にコスト優位性を持っているなら、なぜ価格を引き上げる必要があるのか?

答えは明白だ。

ダイサイズが40〜50%大きいことによる製造コストの上昇、EUV装置を使わない複雑な製造工程、低い歩留まり。

これらすべてが、CXMTの製造コストを押し上げている。

中国政府の補助金があったとしても、グローバル市場で競争力のある価格を維持することは困難だ。

特に、品質と信頼性が実証されていない新規サプライヤーとして、価格優位性なしに市場シェアを獲得することは不可能に近い。

同様に、有名な中国のNANDメーカーであるYMTCも、DRAM生産ラインへの投資を行っている。

しかし、現在のDDR5/DDR4契約価格を下回る価格設定の報告はない。

YMTCは、2027年頃に稼働予定の武漢の第3工場で、生産能力の約半分をDRAMに充てる計画だ。

これは、従来のNAND中心から大きく方向転換するものだ。

しかし、YMTCのDRAM技術は、CXMTからのライセンスまたはパートナーシップに依存する可能性が高い。

つまり、YMTCもCXMTと同様のコスト構造上の課題に直面する。

■米国の規制という障壁

仮にCXMTやYMTCが安価なDRAMモジュールを販売する世界を想像してみよう。

それらはどのようにして米国市場に到達するのだろうか?

これは、中国製メモリモジュールが個人用コンピューティングデバイスに組み込まれる際の主要な懸念事項だ。

ご存じない方のために説明すると、YMTCは2022年12月から米国のEntity Listに掲載されている。

Huaweiや中国軍との取引に関与しているという主張があったためだ。

Entity Listへの掲載は、米国の先端技術や装置へのアクセスを事実上遮断する。

一方、CXMTはEntity Listには載っていない。

しかし、国防総省はSection 1260Hの下で同社を禁止している。

これは、CXMTへの主流の関心が高まれば、同社が問題に陥る可能性があることを意味する。

Section 1260Hは、中国軍事企業を特定するための法的枠組みだ。

このリストに掲載されること自体は、即座の法的または経済的制限を課すものではない。

しかし、米財務省に圧力をかけ、取引や投資を禁止するなどの制限を課す可能性がある。

さらに重要なのは、米商務省の産業安全保障局が、リスト企業をEntity Listに追加するきっかけになる可能性があることだ。

米国は、中国ベンダーから供給されるコア技術をコンピューティング製品に統合することに一貫して反対してきた。

例は、AIおよびネットワーキングインフラにまで及ぶ。

つまり、中国のメモリサプライヤーが、米国の顧客に販売される最終製品にモジュールを統合する見通しが開けたとしても、政権が介入して制限を課す可能性がある。

■2027年からの調達禁止措置

より深刻なのは、将来的な制限措置だ。

2023年度国防権限法のSection 5949は、連邦機関およびそれらの請負業者に対し、特定の中国企業から半導体を調達することを禁止している。

対象企業には、SMIC、CXMT、YMTCまたはそれらの子会社や関連会社が含まれる。

簡単に言えば、米国政府機関と契約している米国企業は、これらの企業から半導体を調達できない。

CXMTに対する禁止は、2027年12月23日から発効する。

これは、政府調達市場だけでなく、商業市場にも波及効果をもたらす。

多くの大手IT企業は、政府向けと商業向けの両方の製品ラインを持っている。

政府向け製品でCXMTメモリを使えないなら、商業向けでも避ける可能性が高い。

サプライチェーンの複雑性とコンプライアンスリスクを考えると、製品ライン全体で統一したサプライヤーを使用する方が合理的だからだ。

■HPの動きと現実

興味深いことに、HPは中国のサプライヤーからDRAMを調達することを検討していると報じられている。

Bank of Americaへの説明によると、HPはアジアとヨーロッパの一部地域向けの製品について、「追加サプライヤー(中国)を認定中」だという。

これは、メモリ不足がいかに深刻かを示している。

通常なら、大手OEMは新規サプライヤー、特に規制リスクのある中国企業の採用に慎重だ。

しかし、Samsung、SK hynix、Micronの「ビッグスリー」からの供給が極度に制約されている現状では、選択肢が限られている。

ただし、HPの戦略には重要な制限がある。

CXMTメモリを使用する製品は、アジアとヨーロッパ市場にのみ出荷される予定だ。

米国市場向けには、依然として従来のサプライヤーを使用する。

これは、法的リスクを回避するための戦略だ。

しかし、この地域限定アプローチにも課題がある。

製品ラインの分断による複雑性の増加、在庫管理の困難、異なるメモリ構成による互換性問題などだ。

アナリストのTae Kim氏は、「メモリチップはコモディティであり、容易に置き換え可能だ」と述べている。

技術的にはその通りかもしれない。

しかし、規制、品質保証、サプライチェーン管理の観点からは、そう単純ではない。

CXMTのDRAMウェハ生産量は、2026年までに月産30万枚に達すると予想されている。

これは、主流サプライヤーが提供する量より少ない。

しかし、CXMTはHBM製品でまだ積極的な採用を見ていないため、DDR5モジュールには十分な生産能力があるとされている。

CXMTはまた、上海でのIPOを目指しており、42億ドルを調達して生産を拡大する計画だ。

これは、中国のDRAMサプライヤーが主流の業界プレーヤーになる意欲を持っていることを示唆している。

■AI需要によるDRAM供給の構造的変化

現在のメモリ不足を理解するには、AI需要がDRAM市場に与えている影響を認識する必要がある。

DRAM価格は、2025年に前年比171%上昇した。

DDR5のスポット価格は、2025年9月以降4倍になった。

この劇的な価格上昇の主因は、メモリメーカーがコモディティDRAMからHBM(High Bandwidth Memory)に生産能力を再配分していることだ。

HBMは、AIアクセラレーター用の特殊な高性能メモリだ。

NvidiaのH100/H200 GPUなどのAI向けプロセッサに不可欠な部品となっている。

重要な点は、HBM 1ギガバイトの生産には、DDR5の約3倍のウェハ生産能力が必要だということだ。

TSV(Through-Silicon Via)技術による積層構造、ウェハの薄化、高度なパッケージングなど、HBMの製造工程は非常に複雑だ。

歩留まりも低く、製造サイクルも長い。

SK hynixは、先端パッケージングラインが2026年まで満杯だと投資家に伝えている。

Micronも同様の状況だ。

Samsungは、ファウンドリとメモリ事業を通じて、ティア1クラウドクライアント向けにHBM生産能力を確保している。

これらのラインは、従来のDRAMと互換性がない。

HBM生産用のツール、マスク、装置は、そうでなければDDR5やLPDDR5を生産するために使用される空間を占有している。

AI インフラへのグローバル投資は、2026年に6,000億ドルに達すると予測されている。

これは前年比36%の増加だ。

Amazon、Microsoft、Google、Metaなどのハイパースケーラーは、メモリサプライヤーに無制限の発注を行っている。

コストに関係なく、供給可能な限り受け入れるという姿勢だ。

この状況下では、メモリメーカーが高マージンのHBMを優先するのは当然だ。

HBMの契約価格は急騰しており、コモディティDRAMと比較して利益率が大幅に高い。

AIが2026年の全DRAM生産能力の20%を消費すると予測されている。

この割合は、今後さらに増加する可能性が高い。

結果として、PC、スマートフォン、その他のデバイス向けの平凡なチップの供給が減少している。

■2026年の市場予測とその影響

IDCは、メモリ価格が2026年第1四半期も上昇し続けると予測している。

PC価格は15〜20%上昇する可能性が高い。

最悪のシナリオでは、PC市場は4.9%縮小する可能性がある。

11月の予測では2.4%の減少だったが、メモリ不足により見通しが悪化した。

スマートフォン市場も同様の圧力に直面している。

DRAM価格が2025年に172%上昇したことにより、メーカーは価格戦略の見直しを迫られている。

Samsungは、新規DDR5モジュールの注文を一時停止し、価格構造を再評価している。

Micronは、消費者向けの「Crucial」ブランドから完全に撤退した。

これは、消費者市場よりもエンタープライズとAI顧客を優先する戦略的決定だ。

Lenovoの最高財務責任者Winston Cheng氏は、コスト上昇を「前例のないもの」と表現した。

同社のメモリ在庫は、さらなる価格上昇を見越して通常レベルの約50%上回っている。

Dell、HP、Acer、ASUSも顧客に厳しい状況を警告している。

15〜20%の値上げと契約の見直しが、業界全体の対応として確認されている。

東京の秋葉原では、小売業者が買いだめを防ぐためメモリ製品の購入を制限し始めた。

人気のDDR5メモリモジュールの価格は、場合によっては2倍以上になっている。

Morgan Stanleyは、2025年後半にDell Technologiesの株式を「Overweight」から「Underweight」に格下げした。

同社がサーバーメモリコストの上昇に大きく晒されていることを理由としている。

急騰するメモリ価格が、サーバーおよびPC OEMのマージンを大幅に侵食する可能性があると警告している。

対照的に、Appleは競合他社よりも影響を受けにくいと報じられている。

2026年第1四半期までのDRAMの長期供給契約を確保しているためだ。

■中国メーカーの生産能力拡大計画

深刻な供給不足の中、CXMTとYMTCは前例のない生産能力拡大に乗り出している。

CXMTは現在、世界のDRAM生産量の約6%を占めている。

2025年第4四半期までに10%まで拡大することを目指している。

2025年末までに、四半期あたり72万枚のウェハを生産していた。

同社は上海に、既存の合肥本社の2〜3倍の規模となる大規模なDRAM施設を準備中だ。

装置の設置は2026年後半に開始され、量産は2027年を目標としている。

一方、YMTCは武漢に第3の工場を建設中だ。

この施設も2027年頃に稼働開始予定だ。

計画された生産能力の約半分がDRAMに充てられる予定で、従来のNAND中心から大きく方向転換する。

CXMTの情報筋はNikkei Asiaに対し、「合肥と北京の工場は既にフル稼働している」と語った。

CXMTは、地元企業からの高い需要を受けて、できるだけ早く生産能力を拡大したいと考えている。

Nikkeiによると、CXMTは上海工場の一部として専用のHBM3生産ラインを追加する意向だという。

初期生産量は、Huaweiを含む国内AIアクセラレーター向けに提供される。

中国の情報筋によると、CXMTはHBMサンプルを既に国内AI ハードウェア開発企業に供給しているという。

これは驚きだ。

HuaweiのAscend 950シリーズAIアクセラレーターは、HBM3ではなく独自のHiBL 1.0およびHiZQ 2.0タイプのメモリに依存するとされていたからだ。

一方、YMTCはパッケージング技術を活用してHBMに参入しようとしている。

CXMTとDRAMプロセス技術で正面から競争するのではなく、YMTCは先端アセンブリとHBM統合に焦点を当てる予定だ。

地元パートナーと協力して、AIワークロードに適したメモリスタックを生産する。

■技術的遅れと競争力の課題

ただし、現実的な評価も必要だ。

CXMTは、Samsung、SK hynix、Micronと比較して、製造能力で約3年遅れていると推定されている。

同社は23nm(G1)と18nm(G2)ノードから進歩してきた。

しかし、この進歩にもかかわらず、CXMTは依然として約3年の遅れがある。

そのため、グローバルDRAM不足がすぐに解決されることは期待できない。

中国の半導体産業が過去20年間に遂げた急速な進歩を考慮すれば、CXMTやXMC/YMTCのような企業が2026〜2027年にHBM3メモリの量産を確立できる可能性は低くない。

しかし、CXMTとその同業者が適切なDRAMダイを生産できたとしても、HBM供給はバックエンドのスループットと歩留まりによって制限される可能性がある。

特に、スタッキング/アセンブリ、ボンディング、反り、全体的なパッケージ歩留まり学習曲線が遅いためだ。

HBM3はCXMTにとって新しい技術であるため、この問題はさらに深刻だ。

中国のメモリメーカーが地元サプライヤーの全く新しい装置を使い始めた場合、歩留まりの向上はさらに遅くなる可能性がある。

特に、メーカーが適切な検査とテストツールを欠いている場合はなおさらだ。

HBMの最大の課題は、大型DRAMダイの生産、ベースダイへの積層、相互接続ではない。

これらのステップの組み合わせだ。

単一のミスステップがパッケージ全体を台無しにし、したがってその背後にある経済性を台無しにする。

解説

{kind=link}

正直なところ、中国製メモリが世界的なRAM不足を解決するという期待は、幻想に近い。

確かに、CXMTとYMTCは技術的に進歩している。

DDR5-8000やLPDDR5X-10667の生産能力を持つことは、米国の制裁下での成果として評価すべきだ。

EUV装置へのアクセスなしに、ここまでの製品を開発したことは驚くべきことだ。

しかし、グローバル市場への影響という観点では、期待できない。

最大の障壁は、技術的なものではなく、経済的・政治的なものだ。

まず、コスト構造の問題がある。

ダイサイズが40〜50%大きいということは、同じウェハから得られるチップ数が大幅に少ないことを意味する。

これは、量産時のコストを劇的に押し上げる。

さらに、複雑な製造工程、低い歩留まり、高い電圧要件による発熱問題。

これらすべてが、CXMTの競争力を削いでいる。

DigiTimesが報じたように、CXMTは価格を韓国メーカーと同水準に引き上げようとしている。

これが、すべてを物語っている。

もし本当にコスト優位性があるなら、なぜ価格を引き上げる必要があるのか?

答えは明白だ。

製造コストが高く、利益を確保するには市場価格に近づける必要があるのだ。

「安価な中国製メモリ」という期待は、完全な誤解だ。

次に、規制障壁の問題がある。

Section 1260H指定、2027年からの調達禁止、Entity List掲載の可能性。

これらの規制障壁は、中国製メモリが欧米市場に大量に流入することを事実上不可能にしている。

Apple、HP、Dellのような大手OEMは、政治的リスクを冒してまで中国製メモリを採用する理由がない。

HPが中国サプライヤーを検討しているという報道は、いかに状況が深刻かを示している。

しかし、それでもHPは米国市場向けには中国製メモリを使用しない。

地域を限定し、リスクを最小化する戦略だ。

これは、中国製メモリがグローバル市場で主流になることがいかに困難かを示している。

さらに、品質と信頼性の実証という課題がある。

Shim教授が指摘したように、CXMTは様々なアプリケーション分野で顧客と技術的欠陥を解決した経験がない。

メモリの採用は、単に購入してシステムに組み込むだけではない。

設計検証、互換性テスト、長期信頼性評価など、多段階のプロセスが必要だ。

これらのプロセスには、通常1〜2年かかる。

CXMTがこの経験を積むには、まだ時間がかかる。

より現実的なシナリオは、CXMTとYMTCが中国国内市場に集中することだ。

中国政府は、半導体の自給率向上を国家戦略の最優先事項としている。

CXMTとYMTCの急速な生産能力拡大は、この戦略の一環だ。

中国国内のPC、スマートフォン、サーバー市場は巨大であり、国内メーカーだけで十分な需要がある。

Huawei、Lenovo、Xiaomi、Oppo、Vivoなどの中国ブランドが、優先的に国産メモリを採用すれば、国内市場だけで生産能力を吸収できる。

わざわざ規制リスクの高い欧米市場を目指す必要はない。

実際、中国の深圳・華強北では、メモリ価格が急騰している。

32GBのDDR5-6000メモリスティック2枚組が6,878元(約990ドル)に達し、9月以来約5倍に急騰した。

もしCXMTやYMTCが大量に安価なメモリを供給できるなら、国内市場の価格はこれほど高騰しないはずだ。

この事実は、中国メーカーの供給能力がまだ限定的であることを示している。

しかし、欧米の消費者にとって、これは何の助けにもならない。

RAM価格の高騰は、少なくとも2027年まで続くだろう。

Samsung、SK hynix、Micronは、AI向けHBM生産を優先し続ける。

コモディティDRAMの供給は制約されたままだ。

IDCの予測では、DRAM供給量は2026年に16%増加する見込みだ。

しかし、需要の伸びは35%と予測されている。

この需給ギャップは、価格上昇圧力を維持する。

DDR5 64GB RDIMMモジュールは、2026年末までに2025年初頭の2倍の価格になる可能性がある。

この状況で、消費者ができることは限られている。

現在入手可能なRAMを適正価格で見つけたら、すぐに購入すべきだ。

MAINGEARのCEO Wallace Santos氏は、「消費者はPCのアップグレードを待つべきではない。状況は2026年にさらに悪化すると予想される」と述べている。

同社は、既にDRAM価格の急騰を目の当たりにしているが、できる限り顧客への価格転嫁を保留している。

しかし、それも長くは続かないだろう。

DDR4メモリへの回帰も一つの選択肢だ。

実際、DDR4は予想よりも長く市場に残る見込みだ。

SamsungとSK hynixは、当初の段階的廃止計画を撤回し、2026年までDDR4生産を継続している。

DDR4は現在、ギガビットあたり約2.10ドルで取引されている。

一方、サーバーグレードのDDR5は約1.50ドルだ。

これは異常な価格逆転だ。

通常、新しい技術の方が高価であるべきだが、DDR5の供給がそれほど逼迫している。

Counterpoint Researchのアナリストは、「DDR4は低〜中層のスマートデバイスで使用されている。SamsungやSK hynixなどの大手ベンダーがDDR4生産能力を縮小する計画であることを考えると、CXMTは来年後半に向けて供給対需要のバランスをとる上で優位性を得る可能性がある」と述べている。

これは、CXMTにとって唯一の現実的な機会かもしれない。

DDR4市場で地位を確立し、徐々にDDR5へと移行する。

しかし、それでも欧米市場への大規模な進出は困難だ。

もう一つの視点として、この危機は欧米メーカーの戦略的失敗を露呈している。

Samsung、SK hynix、Micronは、AI市場の高マージンに目がくらみ、コモディティDRAM市場を軽視した。

短期的な利益追求が、長期的な市場安定性を損なっている。

もし中国製メモリに規制障壁がなければ、彼らの価格決定力は大きく制約されていただろう。

しかし、皮肉なことに、規制障壁こそが韓国メーカーの独占的地位を守っている。

消費者は、地政学的緊張と企業の利益追求の間で犠牲者となっている。

技術的には実現可能な代替供給源が存在するにもかかわらず、政治的・経済的理由でアクセスできない。

これは、グローバル化した世界における半導体サプライチェーンの脆弱性を浮き彫りにしている。

単一国または少数の企業に依存するリスクが、今回の危機で明確になった。

長期的には、サプライチェーンの多様化が必要だ。

しかし、それには時間がかかる。

新しいDRAM工場の建設には、3〜5年かかる。

先端プロセス技術の開発には、さらに長い時間が必要だ。

CXMTとYMTCが技術的に成熟し、品質と信頼性を実証するには、少なくとも5年以上かかるだろう。

それまでの間、消費者は高価格に耐えるか、DDR4に留まるか、アップグレードを延期するかの選択を迫られる。

要するに、中国製メモリは世界的なRAM不足の救世主にはならない。

技術的な可能性はあっても、経済的・政治的現実がそれを阻んでいる。

サプライチェーンの複雑さ、規制障壁、コスト構造の問題、品質実証の必要性。

これらすべてが、中国製メモリのグローバル市場への大規模な進出を困難にしている。

消費者は、当面の間、厳しい状況に直面し続けることになる。

この状況が劇的に改善する見込みは、少なくとも2027年までない。